הפחתת קצב הדפסת הכספים או שמירת הקצב הנוכחי? התפתחויות בתחום אג"ח האוצר האמריקני עשויות להצביע על־כך שהשוק הוא שיקבע לבסוף מה צריך לעשות.

אפשר להתחיל לדבר על סוף הדרך. הבנק המרכזי בארצות־הברית מזגזג כבר שבועות ארוכים בין רמזים לכך שהוא מתכוון להפחית את קצב הדפסת הכספים (הקלה כמותית), או דווקא לשמרו לפי שעה. הבורסה סוערת ורוגשת, המשקיעים אינם יודעים את נפשם, והנדל"ניסטים מכרסמים ציפורניים — אך לא ברור אם ההתלבטות ההמלטית של הפדרל-ריזרב בכלל רלוונטית. התפתחויות בתחום אגרות־החוב של האוצר האמריקני עשויות להצביע על־כך שהשוק עתיד להחליט בעצמו מה צריך לעשות (כתב: אורי רדלר)

הבנק המרכזי של ארצות־הברית, הפדרל ריזרב, נוקט מזה שנים מדיניות של הקלה כמותית. מדיניות זו, בפישוט קיצוני, מסתכמת בהדפסת כסף ובחלוקתו לממשלה, לבנקים ולגורמים פיננסיים אחרים (ראו הסבר מפורט יותר בנספח). הרעיון ביסוד המדיניות פשוט: במצב של מיתון, כאשר לבנקים שפע הלוואות שלא ייפרעו ואגרות־חוב חסרות ערך; וכאשר הכנסות המדינה ממסים מצטמצמות, תפקידו של הבנק המרכזי הוא להשיב לשוק נזילות. הווה אומר, לחלק כסף לממשלה ולגורמים המלווים כסף לאחרים. כך, הבנק המרכזי מקל על הממשלה לשלם את הוצאותיה, וממיר חלק מההון הבעייתי של גורמים פיננסיים בדולרים שהבנק המרכזי הדפיס למענם.

למדיניות זו נלווה שינוי נוסף — הפחתת הריבית. כלומר, הבנק המרכזי מכריז כי יהיה מוכן ללוות כספים ולהלוות כספים בריבית נמוכה יותר, והשוק כולו נוטה ליישר קו עם ריבית הבנק המרכזי. כך יורד שיעור הריבית הנגבה על הלוואות בשוק, ויורדת הריבית שצריכה הממשלה לשלם על חובותיה.

עצרו לרגע! אתם לא חברים שלנו בפייסבוק? זה הזמן להתחיל בידידות מופלאה

כל הגורמים בשוק מעדיפים להעמיד פנים כי ההקלה הכמותית היא הגורם החשוב ביותר. בפועל, היבט זה של המדיניות אינו הרבה יותר מהצהרת כוונות, וחשיבותו הכלכלית פחותה במידה ניכרת בהשוואה לגובה הריבית. השפעת הריבית על הבורסה ישירה וברורה. לדוגמה, אם הריבית על הלוואה שתקבלו בבנק היא 2 אחוז, והמניות בבורסה עולות בקצב שנתי של 6 אחוז, כי אז משתלם לכם לקבל הלוואה מהבנק או לפדות חסכונות ולהשקיע אותם בבורסה. במטבע דומה, אם הריבית על הלוואה ל-20 שנה היא 3 אחוז, ומחירי הבתים עולים בקצב של 7 אחוז, כדאי לקבל הלוואת משכנתא ולקנות דירה. חשיבות ההקלה הכמותית כאן היא בעיקר כאיתות לשוק שהבנק המרכזי מתכוון לשמר סביבת ריבית נמוכה באופן מלאכותי גם בעתיד.

כשהשוק משתלט על המצב

הדבר היחיד היכול למנוע מבנק מרכזי להמשיך במדיניות ריבית נמוכה לנצח — והמדיניות הזו נמשכת כבר חמש שנים בארצות־הברית, בישראל ובשאר העולם — הוא הפחד מהרגע בו הריבית הנמוכה תפסיק להיות נמוכה. כלומר, כאשר המשקיעים מתחילים לחשוש שמא המדינה שהנפיקה את אגרות־החוב תתקשה לפרוע אותן. כשמתרחש מצב כזה, המשקיעים ניגשים לממשלה ולבנק המרכזי, נוטלים את המפתחות מידם ומחרימים להם את הבית. לדוגמה, כאשר סברו המשקיעים כי יוון לא תפרע את תמורת אגרות־החוב שלה —חשש מבוסס, כפי שהסתבר מאוחר יותר — המריאה הריבית על האגרות של האוצר היווני לרום של כ-25 אחוז. ממשלת יוון והבנק המרכזי שלה היו שמחים לשמר רמת ריבית נמוכה, אך השוק נטל מהם את היכולת הזו.

ערעור אמונם של המשקיעים באיתנותה של מדינה מביא אותם למכור את האגרות שבידם, ולהסכים לקנות אגרות־חוב חדשות רק אם תובטח להם ריבית גבוהה יותר. ההשלכה המידית של מצב כזה היא עליה מהירה וחריפה בריבית הנדרשת על משכנתאות. התוצאה השנייה, גם במקרה בו אין קריסה רבתי, היא שהממשלה נאלצת להנפיק אגרות־חוב חדשות בריבית גבוהה יותר, והוצאות הריבית שלה תופחות לפלא. כדי להדגים את ההרסניות של מצב כזה: לו ישראל נדרשה לשלם ריבית 'יוונית' היא הייתה צריכה לצמצם את תקציב הממשלה בתוך שנתיים ב-25 אחוז.

חלום הבלהות של הבנקים המרכזיים

ריבית גבוהה הנכפית על־השוק היא המפלצת הרודפת אחרי נגידי בנקים מרכזיים בחלומותיהם. במצב כזה הבנק המרכזי מאבד את השליטה בגובה הריבית, הממשלה נקלעת למצוקה ועלולה להפוך חדלת פירעון, והמשק כולו נכנס לסחרור של התכווצות. אין כאן פתרונות טובים. מניסיון העבר, רוב הממשלות העדיפו בסיטואציה כזו לשמוט חובות או לשחוק את החוב שלהן באמצעות אינפלציה. התוצאות, מנקודת מבטם של אזרחי המדינה, הרסניות כך או כך.

תקופה ארוכה היה לארצות־הברית מזל רב. אף שהבנק המרכזי עמס יותר מ-3.1 טריליון דולר של ניירות־ערך חסרי ערך ואג"ח ממשלתי, ולמרות העובדה שהממשלה האמריקנית התפיחה את חובותיה מעבר לכל פרופורציה, המצב בשאר העולם נראה עגום אף יותר. יפן היא כבר שנים פגר מהלך. אירופה, החלופה המתבקשת, פרפרה תחת עול מדינותיה פושטות הרגל. סין, מעצמת העתיד, עסקה בקניית אג"ח אוצר אמריקני כדי לפחת באופן מלאכותי את המטבע שלה, ואחר־כך שקעה בטיט עמוק של בועת אשראי ונדל"ן שיצרה בשנים האחרונות. הדולר האמריקני נראה איום ונורא — אבל החלופות היו גרועות אף יותר. כך יצא כי למרות הגידול העצום בחובותיו הצליח הממשל האמריקני למכור אגרות־חוב למשקיעי חוץ, ובמיוחד לממשלות בעולם, כאילו מצבו טוב.

מזלו של הממשל האמריקני החל להשתנות בשנתיים האחרונות, עם הירידה בקניות אגרות־החוב של ממשלות זרות. את מקומן של הזרים כבש הבנק המרכזי, הפדרל-ריזרב, הקונה היום יותר מ-70 אחוז מאגרות־החוב שמנפיק הממשל האמריקני.

אירוע משמעותי הרבה יותר, לפחות להלכה, החל להתממש בחודשים האחרונים. בתחילת מאי החלה הריבית על אגרות־החוב הארוכות של האוצר האמריקני (חמש, שבע, עשר, עשרים ושלושים שנה) לטפס במהירות, ובתוך שלושה חודשים השלימו האגרות עליה ממוצעת של 67.8 אחוז בשעריהן, בהשוואה לרמתן בתחילת אפריל.

התוצאה המידית של השינוי הזה הייתה עליה של הריבית על המשכנתאות בארצות־הברית. ריבית המשכנתא ללווה בדירוג אשראי גבוה המשלם מראש 20 אחוז ויותר מערך הדירה עלתה מרמה של כ-3.1 אחוז לרמה של 4.3 אחוז. המצב הזה לא היה מעודד מבחינת הבנק המרכזי, שכן הוא עשוי להרתיע את מעט הקונים הפרטיים בשוק הנדל"ן ולסכן את ההתאוששות השברירית — והפיקטיבית, במידה רבה — בתחום הדיור בארצות־הברית. ההתאוששות פיקטיבית שכן עיקר הקונים של דירות חדשות בארה"ב, ממש כמו בלונדון, הם משקיעים ולא קוני דירה לגור בה).

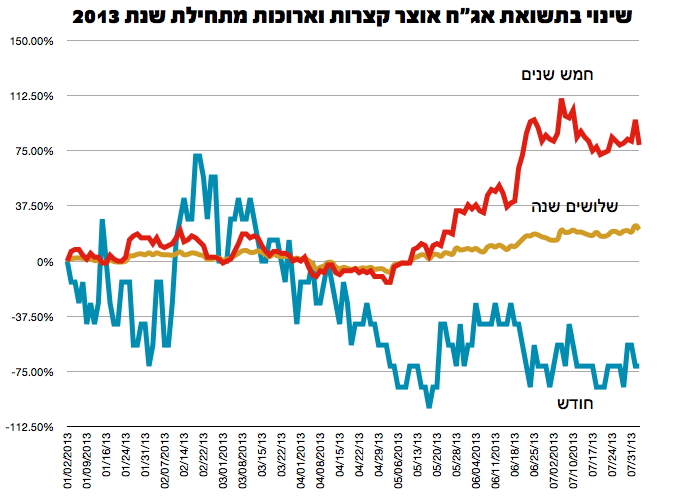

יש עליות ויש עליות. נתון מדאיג יותר, מנקודת המבט של הבנק המרכזי, הוא ההבחנה בין סוגי אגרות־חוב. כפי שניתן לראות מנתוני האוצר האמריקני, בעבר לבשו גלים של מכירות אג"ח אוצר — כמו למשל בשנת 1994 ובשנת 2003 — דפוס אופייני: המשקיעים מכרו את כל סוגי האגרות, ושערן ירד ועלה, פחות או יותר, במקביל. עליה וירידה במקביל של כל סוגי סוגי האגרות מצביעה על מסחר המונע מהאטרקטיביות של אגרות החוב בהשוואה להשקעה בערוצים אחרים.

הפעם, המצב שונה. כפי שניתן לראות בתרשים הבא, המציג אגרות־חוב של האוצר האמריקני לחודש, לחמש שנים ולשלושים שנה, המשקיעים מאותתים באופן ברור על אבדן האמון שלהם באגרות לטווח הבינוני-ארוך, אך העליה ניכרת פחות באג"ח לטווח ארוך מאוד (שלושים שנה) ואינה ניכרת כלל באג"ח לטווח הקצר מאוד (עד שנה).

המפתחות ביד הפדרל-ריזרב

השוק עדיין לא נטל את המפתחות מהבנק המרכזי בארצות־הברית, ועדיין לא סילק אותו מהדירה. אבל העליות החדות הן איתות ברור לכך שהשוק מאבד את הסבלנות. העליות החדות גם כופתות את הפדרל-ריזרב למדיניות ההקלה הכמותית שלו. אם זו תופסק, לא יהיה מי שיקנה את אגרות־החוב של האוצר האמריקני, מה שיוביל לעליה חריפה אף יותר בריבית בשוק.

זו כנראה הסיבה לזגזוג של הבנק המרכזי. הפדרל-ריזרב קבע כמה מבחנים אפשריים כדי להפחית את ההקלה הכמותית, כשהבולטים בהם הם ירידה משמעותית באבטלה או עליה משמעותית בתוצר, בלי התעוררות של האינפלציה. אלא שהאבטלה ממשיכה להתנהג לפי אותו דפוס של חמש השנים האחרונות, ונתוני חודש יולי היו מאכזבים במיוחד. נתוני התוצר העכשוויים מצביעים על גידול של כ-1.4 אחוז בתמ"ג, ובניכוי הגידול באוכלוסייה הצמיחה בתוצר מסתכמת בכ-0.5 אחוז בלבד. לבנק המרכזי אין סיבה אמיתית להפחית את ההקלה הכמותית, אך הוא חייב להפחית אותה, אך הוא אינו יכול להפחית אותה, אך הוא רוצה להפחית אותה, אך אינו יכול. סיפורים כאלו נגמרים, בדרך כלל, רע.

נספח: מהי הקלה כמותית

המונח "הקלה כמותית" הוא שם נרדף ל"הדפסת כסף." לפעולות ההקלה הכמותית שני היבטים: הראשון הוא כאשר הבנק המרכזי של ארצות־הברית רוכש ניירות־ערך מגובי משכנתאות מבנקים ומגורמים פיננסיים אחרים.

לדוגמה, הבנק המרכזי, הפדרל-ריזרב, יכול לערוך עסקה עם בנק צ'ייס מנהטן לקניית כך וכך ניירות־ערך מגובי משכנתאות בערך רשום של מיליארד דולר. צ'ייס מנהטן רושם לזכות הבנק המרכזי ניירות ערך בערך רשום של מיליארד דולר, והבנק המרכזי מדפיס, באמצעות רישום חשבונאי, מיליארד דולר אותם הוא רושם לזכות בנק צ'ייס מנהטן.

הערך הרשום של ניירות־הערך מגובי המשכנתאות הרבה יותר נמוך מהערך לפיו קונה אותם הבנק המרכזי. כלומר, ניירות־הערך של צ'ייס מנהטן אינם שווים במכירה בשוק מיליארד דולר אלא רק 10 מיליון דולר. במצב כזה, הבנק המרכזי העניק לבנק צ'ייס מנהטן מענק כספי של 990 מיליון דולר.

ההיבט השני של הקלה כמותית הוא רכישת אגרות־חוב ממשלתיות, שהיא הדפסה ישירה של כספים, המכונה גם "מונטיזציה": הממשלה רושמת לזכות הבנק המרכזי אגרות־חוב שהדפיסה, ובתמורה מזכה הבנק המרכזי את הממשלה בכסף שיצר יש-מאין. בדרך כלל מעדיפים כולם — השוק, ממשלות ובנקים מרכזיים — כי את אגרות החוב יקנה הציבור וממשלות ממדינות אחרות. כשהציבור וממשלות זרות מאבדים עניין או אמון באגרות־החוב הממשלתיות, הבנק המרכזי הוא "הלווה האחרון" של הממשלה והוא מדפיס עבורה כסף לתשלום משכורות, לגימלאות ולספקים.

{kind=link}

{kind=link}

כמה הערות, לעניות דעתי :

א. לפי מה שאני למדתי כל הסיפור של הרחבה כמותית הוא בשביל להוריד את הריבית ומשם יש "התנזלות" . זה לא "נלווה" אלא זה העיקר- הרחבה כמותית שלא גורמת להורדת ריבית היא ככלום. זוהי הדפסת כסף שאיו לו דורש .

ב. ייתכן שיש כאן בלבול בין הביצה והתרנגולת.

בפועל, נראה שהתשואות על האג"חים עלו בגלל שהפדרל ריזרב הודיע שהוא הולך להפחית את מדיניות הרכישה הכמותית שלו עקב השינוי בכלכלה , וכמו כן הם עלו לפני זה בגלל שהשוק הבין שלשם הולך הפדרל ריזרב (נו, הוא לא באמת יישאר עם ריבית ברמות היסטוריות נמוכות מאד לנצח). דווקא זה שהשוק מבין שלעזאזל הריביות הסופר נמוכות האלה לא יימשכו לנצח זה סימן טוב ( כשאדם מוכן לקבל 2.5% ריבית ל 30 שנה או שהבנק המרכזי מצליח להחזיק כזה שיעור ריבית זה אומר משהו על מצב הכלכלה) .

ג. די ברור שעליית התשואות נובעת מהגורמים הנ"ל ולא כ"כ מעליית פרמיית הסיכון האמריקאית (שיש לדון בה אך זה לא נראה הסיפור כרגע).

לגלעד, יש כאן אכן שאלת ביצה ותרנגולת, אבל ההרחבה הכמותית היא בכל מקרה הדפסת כסף. זו מהותה. לגבי מי-קדם-למי אפשר לראות בעליל א) שהורדת הריבית קדמה לתחילת ההרחבה הכמותית ו-ב) שברוב המקומות היא מבוצעת בלי הרחבה כמותית. אני סבור, לפיכך, שאתה טועה.

ולגבי פרמיית הסיכון: לא מדובר כאן בפרמיית סיכון בלבד.

איפה הנספח?

הנספח נוספח.

עדיין לא מאוחר מדי עבור בנק ישראל לקנות זהב.

. וזאת כמובן הסיבה לכך שהוא לא יקנה

עד שיהיה מאוחר מדי, כדרכם של בנקים מרכזיים מאז ומעולם