הריכוזיות גבוהה, ועדי העובדים חזקים, הרגולציה כבדה, לבנקים זרים אין דריסת רגל, ולעסקים יש מחנק אשראי. מגזר הבנקאות בישראל סובל ממחלות רבות וחייב טיפול, אבל לא בטוח שמסקנות ועדת שטרום יספיקו

"אחרי 47 שנים בהן לא קם בנק חדש בישראל, נסללה הדרך להקמת בנקים חדשים" (שר האוצר משה כחלון). ביום שני השבוע הודיעה ועדת שטרום כי הגיעה להסכמות סופיות בנוגע להגברת התחרות בבנקים, שמטרותיה העיקריות הן הוזלת עמלות וריביות, שיפור השירות לצרכן, והגברת האשראי הזמין עבור צרכנים פרטיים ועסקים קטנים. האם יישום המלצות הוועדה יוביל לתוצאות הרצויות? התשובה הקצרה היא שיש סיכוי שכן, ובהחלט נעשה צעד משמעותי להורדת חסמי הכניסה למתחרים. עם זאת, הוועדה לא "הלכה עד הסוף" בהמלצותיה להגברת היעילות והתחרות, וישנם מכשולים רבים אשר עשויים לפגוע בהצלחתה.

קצת רקע

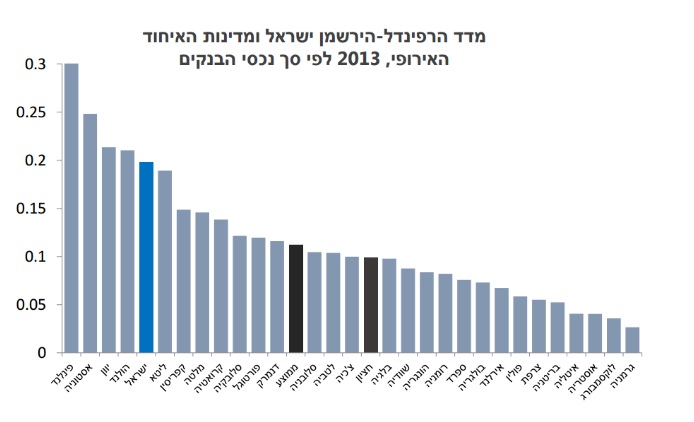

בניגוד לתפיסה המקובלת, ריכוזיות הבנקים בישראל ומיעוט השחקנים בתחום אינם רק תוצר של חסמים ממשלתיים; התופעה נפוצה למדי בקרב משקים קטנים כמו ישראל, והיא מהווה מגמה עולמית. בנוסף, לישראל יש היסטוריה בנקאית ייחודית שתורמת אף היא לריכוזיות: הפירמות של בנק לאומי ובנק הפועלים היו בעבר בעלות שיוך פוליטי-מגזרי, כך שקבוצות אוכלוסיה שונות השתבצו בהן אוטומטית והקנו לבנקים יתרון מראש שתרם לגודלם העצום כיום.

ועדיין, אין ספק שגם לרגולציה ולביורוקרטיה של בנק ישראל יש מקום נרחב ביצירת המצב. בתקופת המנדט פעלו בישראל 75 בנקים שונים במצב של שוק חופשי, וללא דרישות רגולציה; כיום פועלים בישראל 12 בנקים מסחריים ו-4 בנקים זרים בלבד, ורוב הפעילות מרוכזת בקרב שני הבנקים הגדולים, 'פועלים' ו'לאומי'.

מדוע הרגולטור מעדיף מיעוט בנקים? התשובה פשוטה: מצב של בנקים גדולים ומעטים, מגלם יתרונות רבים לגודל, יציבות, ויכולת פיקוח אפקטיבית יותר של בנק ישראל. לכן בנק ישראל תמך היסטורית במצב של מעט בנקים גדולים, דבר שתרם למצב היום.

החסרון הידוע של בנקים גדולים הוא תופעת Too Big To Fail, "גדולים מכדי לקרוס", המובילה בנקים גדולים לקחת על עצמם סיכוני ענק ביודעם שהממשלה תציל אותם, על מנת להגן על האזרחים. התופעה הזו הוכחה כמשמעותית במשבר 2008 בארצות הברית, ואף בישראל היינו עדים לתופעה במהלך משבר ויסות מניות הבנקים שהתרחש בשנת 1983. הבנקים הגדולים בישראל שיחקו אז במחירי המניות שלהם וערכו מניפולציות שונות, עד שנוצרה בועה שקרסה; בעקבות המשבר נחלצה הממשלה לעזרה והתחייבה לפדות את המניות. "גדולים מכדי לקרוס", אבל רק בגלל הממשלה.

ומה עם הבנקים הזרים? בצ'ילה, הדומה לישראל מבחינה כלכלית, פועלים בנקים זרים רבים. הימצאותם מעניקה יתרונות רבים, כגון עומק כלכלי בחו"ל ופיזור סיכונים. מדוע זה לא קרה בישראל? אם בעבר הרחוק נראה שבנקים זרים לא התעניינו בכניסה לישראל בשל המצב הפוליטי-בטחוני או בשל חסמי בנק ישראל, היום הסיבה להדרת רגליהם של הבנקים הזרים מישראל אינה ברורה דיה. לפי בנק ישראל, הסיבה המרכזית נעוצה בעלויות כניסה גבוהות; לבנקים בישראל יש פלטפורמות דיגיטליות מורכבות ופריסה רחבה, ועל מנת להתחרות בהם באופן רציני הבנקים הזרים יידרשו להשקעה גדולה שלא בטוח שתחזיר את עצמה.

אך סביר להניח שזהו לא החסם היחידי העומד בפני הבנקים; מדיניות המיסוי בארץ איננה ברורה דיה, בישראל עדיין לא קיים מאגר נתוני אשראי כפי שקיים במקומות אחרים בעולם, ובנק זר, במצב הרגולציה הנוכחי, חייב להירשם כחברה בישראל על מנת להיכנס לשוק. או במילים אחרות, מעבר לכך שהרגולציה תרמה ליצירת שוק מונפוליסטי מלכתחילה, היא גם פוגעת באטרקטיביות של כניסת בנקים זרים חדשים.

עם זאת, ריכוזיות ומיעוט שחקנים אין משמעם חוסר תחרות ושירות יקר וגרוע בהכרח. דוגמא טובה לכך היא שוק הספרים; למרות קיומם של שני שחקנים גדולים בשוק בלבד, התרחשה ביניהם תחרות טורפנית שהיטיבה עם הצרכנים. במקרה של הבנקים בישראל לעומת זאת, תופעת הריכוזיות משתלבת עם תופעות אחרות, ולכן גורמת לחוסר יעילות.

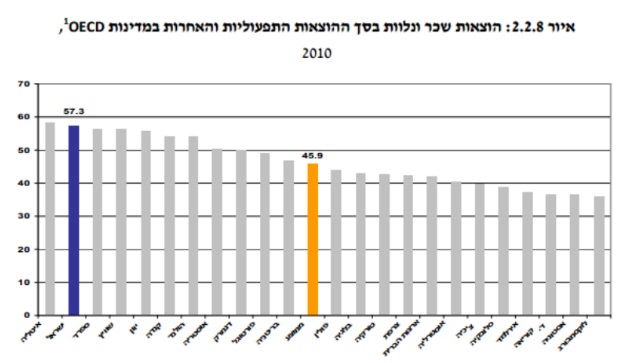

תופעה שלילית ראשונה היא עלות שכר גבוהה מאוד ביחס למקובל במדינות ה-OECD, הנגרמת בגלל ועדי העובדים החזקים בבנקים (ולא בגלל שכר המנכ"לים), שעליהם כתבנו בעבר במידה. על מנת לסבר את האוזן: הוצאות השכר עומדות על 60% מההוצאות התפעוליות של הבנקים בישראל, בעוד הממוצע הבינלאומי הוא פחות מ-45%. הוצאות שכר אלו אינן קשורות ישירות לחוסר תחרות, ריכוזיות, או רגולציית בנק ישראל; הן נעוצות בקיומם של הוועדים.

תופעה שלילית נוספת היא שליטת הבנקים בחברות האשראי; הדבר הוביל למצב שבו כל רווחי סליקת האשראי הלכו לבנקים הגדולים, וכמובן למחסור בתחרות על הענקת ההלוואות, העמלות או על הריביות. למעלה מ-90 אחוז מהאשראי הצרכני ניתן על-ידי הבנקים.

בסקטור העסקי ובסקטור המשכנתאות לעומת זאת, דווקא קיימת תחרות בריאה בין הבנקים. התחרות מועצמת גם הודות לתחרות מצד גופים פיננסיים כגון בתי השקעות. לכן, במגזרים הללו אין בעיה דחופה שוועדת שטרום נדרשה לפתרונה.

הבעיה המרכזית שהוועדה באה לפתור היא גובה מחיר האשראי, ההיצע המוגבל שלו עבור עסקים קטנים, ומספר המתחרים בשוק הבנקאות. כזכור, בקרב סקטורים אלו לבנקים יש כוח מיקוח גדול יותר. יחד עם הריכוזיות ובעיות השכר, התקבלה סיטואציה שבה הבנקים, לכאורה, התנהגו בחוסר יעילות ו"רכבו" על גבם של העסקים הקטנים והצרכנים הפרטיים, וגבו מהם ריביות ועמלות גבוהות יותר מהנדרש והקיים בעולם. הבנקים גם נתנו מעט אשראי יחסית לעסקים קטנים (בהשוואה ל-OECD), דבר שפגע בפעילות העסקית ובצמיחה.

ים ניירות עמדה והמלצות

כמעט על כל פרט ופרט בתיאור הפשטני והמקוצר שהובא עד כה קיימת מחלוקת עזה. ויכוח גדול עוד יותר קיים על הפתרונות שאותם הציעה ועדת שטרום. שוק הבנקים בישראל, מטבע הדברים, רווי בכסף גדול ובאינטרסים, כך שגורמי מקצוע ממשרד האוצר, בנק ישראל, הבנקים הפרטיים ואפילו האקדמיה, נטלו חלק בוויכוח והציעו ניירות עמדה מנומקים וסותרים.

בניירות העמדה השונים ישנן פנינים רבות, אך אולי השיא מתבטא דווקא בכתבה של מירב ארלוזורוב, בה נטען שבנק ישראל לא רואה כלל בעיה בשוק הבנקאי בישראל. מבחינתה התחרות עולה, האשראי לעסקים קטנים עולה, העמלות והריביות נמוכות יחסית, ואין סיבה לרפורמה משמעותית. כלומר, הכל הפוך ומנוגד לעצם קיומה של ועדת שטרום. ארלוזורוב מתבססת על פרסומים רשמיים שונים של בנק ישראל, כגון כאן. מבולבלים? גם אנחנו. ובכל זאת, נהיה הוגנים ונדון בהמלצות הוועדה.

ועדת שטרום פועלת מאז יוני 2015, אך היא רחוקה מלהיות הוועדה הראשונה שעסקה בנושא התחרות בבנקים. הוועדה היא ממשיכת דרכן של ועדת זקן שהוקמה ב-2011 בעקבות דו"ח טרכטנברג; ועדת חקירה פרלמנטרית שעסקה בגובה עמלות הבנקים ב-2007; ורפורמת בכר שאושרה ב-2005, אשר הפרידה את קופות הגמל וקרנות הנאמנות מהבנקים.

כעת, ההמלצות המרכזיות של הוועדה הן הפרדת חברות האשראי משני הבנקים הגדולים על מנת להגביר את התחרות, ויצירת תמריצים והגנות לכל חברות האשראי על מנת שיהפכו למעניקי אשראי משמעותיים. הבנקים יוכלו אמנם להמשיך ולהנפיק כרטיסי אשראי, אך הם יחויבו להציע כרטיסים מתחרים וזכות קדימה תינתן לחברות האשראי החדשות, בנוסף להגנות שונות. הבנקים אף יחויבו להטמיע טכנולוגיה שתאפשר השוואת תנאים נוחה עבור הצרכנים.

חידוש מרכזי נוסף הוא הנמכה משמעותית של הרגולציה שמנעה יצירת בנקים חדשים: ההון הנדרש הראשוני יופחת מ-400 מליון שקל לרמה של 50 מליון שקל, ויחס הלימות ההון יופחת בשנים הראשונות לקיומם של הבנקים החדשים. כלומר, הבנקים החדשים יידרשו להחזיק פחות מזומנים מהמקובל כנגד הפקדונות וההלוואות. המלצות אלו מצטרפות ל'חוק נתוני אשראי', אשר עבר בכנסת במרץ האחרון וזכה לתמיכה מקצועית רחבה. משמעותו של החוק היא הקמת מאגר נתוני הסטוריית אשראי במשק, אשר תגביר את התחרות ותנגיש את נתוני האשראי של הלקוחות לכל גוף פיננסי, ולא רק לבנקים הגדולים.

הבנקים נרתעים

ברור מאליו שהבנקים הגדולים לא ממש אוהבים אף אחת מההמלצות של הדו"ח, שכן הדבר דורש מהם להתייעל, להוריד רווחים, ולהתחרות אחד בשני. הצעד שהיה נתון בתחילה במחלוקת העזה ביותר הוא הפרדת חברות האשראי מהבנקים הגדולים בלבד, ואיסור על הנפקת כרטיסים; זוהי התערבות ממשלתית שקשה להצדיקה, אשר מטרתה ליצור תחרות מלאכותית כפי שהתקיימה בסלולר.

בנק ישראל התנגד לצעד, הבנקים הגדולים התנגדו גם הם, ואף מיכאל שראל, הכלכלן הראשי לשעבר וראש פורום קהלת לכלכלה, טען בנייר עמדה חדש שהאיסור על הנפקת כרטיסי אשראי מיותר, ויש להחיל את הפרדת חברות האשראי מהבנקים על כל הבנקים ולהסתפק בכך (ולא רק על הבנקים הגדולים).

הכלכלן שלומי פריזט (שנשכר על-ידי בנק הפועלים), חלק על מהלך הפרדת חברות האשראי לחלוטין. אחת הטענות החזקות ביותר שעלו כנגד המהלך היא שמדובר בצעד שלא בוצע בשום מקום בעולם, ואין לדעת למה הוא יגרום בדיוק. כך כתב פרופ' צבי אקשטיין בהתייחסו לדברים:

לפני הוצאת כרטיסי האשראי מהמערכת הבנקאית צריך למצות את התחרות בין הבנקים. בכל העולם המפותח יש מעורבות רבה בתחום כרטיסי האשראי וכרטיסי החיוב אבל אף לא מדינה אחת הפרידה בין הבנקים לחברות כרטיסי אשראי … אין זה נכון לכפות על מערכת האשראי אפיק אשר אינו נהוג בעולם שההשפעה שלו על המערכת הבנקאית אינה ידועה ולא הוסבר איך היא תשפר את חוסר היעילות המרכזי שהוא אשראי לעסקים קטנים".

בעקבות המחלוקת העזה, ההמלצות הסופיות של הוועדה רוככו; האיסור על הבנקים להנפקת כרטיסי אשראי בוטל, אך הדרישה להפרדת חברות כרטיסי האשראי משני הבנקים הגדולים, והדרישה מהבנקים להציע בפני הלקוחות את כל אפשרויות כרטיסי האשראי הנמצאים בשוק, נותרו על כנן.

בהתייחסו לעניין, בראיון שנערך על-ידי גל בן חורין במגזין 'ואן-ליר', אמר שטרום: "ההנחה שמספר מתחרים רב יותר הוא בהכרח יותר טוב נכונה כאשר יש תחרות משוכללת, אבל אם אנחנו בתחרות אוליגופוליסטית [תחרות עם מיעוט שחקנים, ח"א] אנחנו במצב אחר לגמרי. יש פה שחקנים דומיננטיים וחזקים מאוד ומולם מספר מתחרים חדשים, שבמצב כזה אני רוצה לתת להם זמן ויכולת להתבסס לפני שנחשוף אותם לתחרות מול השחקנים הדומיננטיים…". דרישותיו הראשונות לא התקבלו, אך ייתכן ששטרום הקשיח עמדות על מנת להגיע לתוצאה הסופית, המרוככת במעט.

למרות הכל, גם אם לדעת גורמים רבים אפשר לוותר על החלקים המוגזמים בהתערבות הממשלתית, בסופו של דבר יש לברך על חלק הארי של המלצות שטרום וחוק נתוני אשראי. המידע לצרכן יגדל, חסמי הכניסה לבנקים חדשים ירדו משמעותית, והתחרות במשק עשויה להתגבר – דבר שעשוי להוביל לשירות טוב במחירים תחרותיים.

יש מקום לשיפור

ועדיין, על אף המחמאות, ישנם חששות רבים המתלווים למהלך. חשש אחד הוא מיצירת תחרות קשה מדי ו"גו'נגל", בדומה למצב השורר בחברות הסלולר כיום. חשש זה לא סביר, שכן בכל זאת התחרות צפויה להתחולל רק בחלק קטן יחסית מפעילות הבנקים, וכל זאת תחת פיקוח בנק ישראל.

חשש שני הוא שהבנקים יידחפו להציע אשראי בנקאי זול בהיקפים גדולים, עד ליצירת בועה ומשבר. גם בכך הפיקוח אמור לטפל. יש לציין כי הפיקוח הוא פתרון לבעיה שמלכתחילה נוצרה על-ידי הממשלה. הסיכון להצעת אשראי זול נובע במידה רבה מההגנה הממשלתית על הבנקים.

חשש שלישי הוא שהיות והרפורמה כרוכה בצעדי התייעלות רבים מצד הבנקים, הרי שהעלויות, לפחות בטווח הקצר, עלולות להיות מושתות על הצרכנים. חשש נוסף הוא שהרפורמה פשוט לא תעבוד, כדרכן של רפורמות רבות: הבנקים עשויים למצוא פתרונות יצירתיים למניעת תחרות קשה, הריביות עשויות להישאר על כנן, והאשראי לעסקים קטנים עשוי לא לגדול. למרות שהמלצות ועדת שטרום נשמעות טוב על הנייר, אין הכרח שהן אכן יעבדו. לשוק יש חוקים משלו.

בהתייחסות 'פורום קהלת לכלכלה' לדו"ח שטרום, הובאו הסתייגויות והמלצות רבות נוספות הדורשות דיון נפרד. בין היתר, קוראים החוקרים להגברת שקיפות הבנקים בנוגע לריביות והעמלות המשולמות על-ידי הצרכנים; ליצירת תקן טכנולוגי בינלאומי אחיד, שיקל על כניסת שחקנים חדשים; לא להגזים בהקלות על שחקנים חדשים באמצעות השתתפות ממשלתית מוגזמת בסיכונים; ולמרות החשיבות שבהחלת ביטוח על פקדונות הציבור, כלכלני פורום קהלת ממליצים גם שם לא להגזים, על מנת להימנע מיצירת בועה ומשבר.

לסיום הובאה אולי ההמלצה המשמעותית מכולן, המצביעה על חוסר עקביות, סתירות וכפיליות בעקבות קיומם של גופי פיקוח פיננסיים שונים, המהווים חלק ממשרדים ממשלתיים נפרדים. רשות ניירות ערך, אגף שוק ההון במשרד האוצר, והפיקוח על הבנקים בבנק ישראל, כולם נוטלים חלק ברגולציה ואינן תורמים לפשטותה ויעילותה.

נושא הפיקוח עמד אף הוא במרכזו של אחד הוויכוחים הגדולים סביב המלצות שטרום; בנק ישראל רצה שהפיקוח על חברות האשראי יישאר אצלו, וועדת שטרום רצתה אחרת. בסופו של דבר ניצח בנק ישראל. במקום המחלוקות, פורום קהלת מציע להקים גוף אחד עצמאי שירכז את כל פעולות הפיקוח, דבר שיוביל לייעול ופישוט הנטל הרגולטיבי.

לא הולכים עד הסוף

ביקורת נוספת היא שוועדת שטרום לא הלכה עד הסוף. הוועדה יכולה להמליץ לבנקים לפעול נגד ועדי העובדים, המייקרים את עלויות השכר באופן ישיר; בהמלצותיה היא בחרה להתעלם מכך. נושא נוסף שבולט בהיעדרו הוא עידוד כניסת בנקים זרים, באמצעות טיפול בחסמי המס והטכנולוגיה; נראה שהוועדה עסקה בעיקר בהגברת התחרות המקומית. בכניסת בנקים זרים גלומים יתרונות רבים, וחבל שהוועדה לא עסקה בכך באופן משמעותי יותר.

בסופו של דבר יש לברך על חלקים מרכזיים ברפורמות החדשות שיצאו מבית מדרשם של שר האוצר כחלון ועו"ד דרור שטרום. בראשן חוק נתוני אשראי, הורדת חסמי הכניסה לשחקנים חדשים והגברת התחרות בסקטור הבנקאי באמצעות הפרדת חברות האשראי מהבנקים. הוועדה עשתה עבודה יסודית והובילה רפורמה חשובה. בשולי הדברים ניתן לזהות סיכונים ובעיות טכניות, הנובעות ממגבלות התכנון הממשלתי, מהמבנה הבעייתי של הפיקוח, ואולי גם מהרצון להציע פתרונות קסם שיעבדו במהירות לצרכים פוליטיים, גם במחירן של יצירת בעיות חדשות.

הוועדה יכולה הייתה להסתפק בהמלצות אחידות ומוגבלות שמטרתן הורדת חסמים, שיפור מאגרי המידע והטכנולוגיה, יצירת תחרות ותמרוצה; אך היא בחרה לגלוש גם לתחומים אפורים ומורכבים יותר, ובראשם הגנות מסובכות על שחקנים חדשים. המשמעות היא התערבות ממשלתית גדולה בענייני הבנקים, פיקוח מורכב, וצעדים שחלקם ימומנו מכיס האזרחים.

לאור הנתונים הסותרים שהוצגו על-ידי בנק ישראל, העובדה כי חלק מהפתרונות הם "יצירתיים מדי" ולא נוסו מעולם, ונוכח התגברות התחרות בשוק הפרטי מצד גופים פיננסיים טכנולוגיים חדשניים (תעשיית הפינטק) שצפויים לשנות את פני הבנקאות העולמית ללא היכר, ייתכן שלפחות בחלק מההמלצותיה הוועדה צריכה לקחת צעד אחד אחורה.

בקיצור, כל מה שמוכרים לנו על תחרות במערכות בחירות, הכל תעלול וקשקוש יחצ"ני על כלכלה חברתית, המאמר אומר את הדברים דיי בירור שהצעדים כלכלים יכול רק יותר יזוקו . מוטב אם יעשו תומכי החירות והחופש יותר יטיבו להשפיע על נבחרי הציבור שכנראה מהם לא תבוא שום ישועה ליישם יותר את נקודות היעילות על קובעי המדיניות!!!!

לא היבנתי כלום יש כרטיסי אשראי חדשים שמיתחרים בבנקים או שבממשלה ישנים כולל כחלון