דו"ח חדש של בנק ישראל חושף תשואה מזערית והחלטות תמוהות בהשקעות יתרות המט"ח, ומעלה שוב את הבעייתיות שבהענקת עצמאות מוחלטת למוסד הכלכלי המרכזי במדינה

כבר למעלה מעשור שבנק ישראל מנהל מדיניות מוניטרית מרחיבה, מוריד את הריבית ומבצע פעולות המוגדרות על ידי המחקר הכלכלי כפעולות בלתי קונבנציונליות כמו קניית נכסים פיננסים. אלו מתבצעות במטרה לייצב את השוק לאחר המשבר הכלכלי הקודם, ולעמוד ביעדים של ניהול מדיניות מוניטרית ויציבות מחירים.

המעורבות הגוברת במטבע החוץ ופיחות השקל מול המטבעות הזרים ובראשם הדולר, העמיד עבור בנק ישראל יתרות מטבע זר בגובה חסר תקדים והן עומדות נכון להיום על 115 מיליארד דולר. בשבוע שעבר פרסם בנק ישראל את דו"ח ניהול היתרות שלו לשנת 2018, הכולל את מדיניות הבנק בניהול היתרות ואת הנתונים אודות יתרות אלו.

הררי הכסף במרתפי הבנק נועדו במקורם לשימוש בשעת חירום, כך חזר ואמר סטנלי פישר שהחל את הליך קניית המטבע הזה בעקבות מחקר שמצא כי יתרות המט"ח נמוכות מהנדרש. אולם עד מהרה עברה קניית המט"ח מעיבוי יתרות להתערבות במצב השקל מול המטבעות הנסחרים.

התערבות זו בשער המטבע הפכה לאחד מהכלים המרכזיים של בנק בישראל, ומבט חטוף על החלטות הוועדה המוניטרית מראה עד כמה השיקול של מצב המטבע המקומי אל מול המטבעות הזרים משמעותי בכל קביעה אודות הריבית, שיקול שאף דחק מטרות מוצהרות אחרות של הבנק.

נתונים קודרים

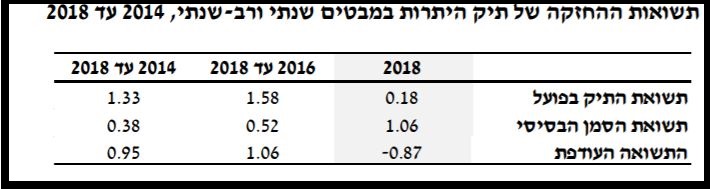

בנק ישראל משקיע את סכום כסף הענק הזה בבורסה ובתיקי נכסים במטרה לשמר את הערך הכספי של היתרות ולעבות אותו על ידי תשואות מהשקעות נכונות, אולם הדו"ח האחרון של בנק ישראל מראה נתונים קודרים אודות טיב ההשקעה הזו. התשואה על תיק היתרות עמדה ב-2018 על 0.18 אחוזים בלבד, זאת בעוד מרבית הבורסות (למעט החודשים האחרונים של השנה) הראו עלייה לאורך אותה תקופה.

בכדי לנהל את היתרות בצורה יעילה ותקינה בנק ישראל הגדיר סמן בסיסי של הרכב הנכסים, שמירה על כוח הקנייה וניהול נזילות. על אף העלייה בגבה היתרות עקב התשואה הזעירה, למעשה היא הייתה נמוכה מהסמן שהגדיר הבנק עצמו והסתכמה במינוס 0.87, אחד מהנתונים החלשים ביותר בעשרות השנים האחרונות.

אחת הסיבות לתוצאות החלשות של נתוני ההשקעה הללו, הן ההשקעות השמרניות להחריד של בנק ישראל. רק 12.8 אחוז מהסכום מושקע במניות, והשאר באג"חים ונכסים ממשלתיים שונים, שלהם באופן מסורתי תשואות נמוכות יותר. התוצאה של השקעה שמרנית זו היא פגיעה בהר הכסף של בנק ישראל, אשר במונחים ריאליים קטן ביחס לאופי השימוש העתידי בו לבין שווי קנייתו בפועל.

גילוי אחריות

בנק ישראל הוא אחד מהמוסדות הטכנוקרטיים החזקים בישראל, ובמרבית התחומים הוא מנהל מדיניות עצמאית לחלוטין. הוא מנהל את התקציב שלו באופן עצמאי ומנהל את מטרותיו כפי שהחוק הגדיר לו כמעט ללא פיקוח של המחוקק ועם דין וחשבון מינורי ביותר.

מדיניות עצמאית זו אינה עולה בקנה אחד עם מדיניות הממשלה ולעיתים אפילו מנוגדת לה, למרות שבנק ישראל אמור לשמש גם כיועץ כלכלי לממשלה. דוגמה בולטת לכך היא מדיניות הריבית העצמאית של הבנק שהייתה מקל עבה בגלגל המאמצים של הממשלה להוריד את מחירי הדיור ולמנוע היווצרות בועה בשוק זה. דוגמה נוספת היא הקושי שבנק ישראל מציב על כניסה והקמה של בנקים חדשים בישראל, מתוקף תפקידו כאחראי על היציבות הפיננסית.

אם בנק ישראל אינו מצליח ליצור תשואה על כספו שברשותו, כיצד הוא יכול לתת לממשלת ישראל ייעוץ בעל ערך? חמור מכך, כאשר בנק ישראל אינו אמיץ דיו לקחת סיכון בהשקעות ומסתפק בראייה לטווח קצר, כיצד ימליץ לפוליטיקאים על צעדים אמיצים בעלו השפעה לטווח הארוך?

כל אלה מובילים אותנו לשאלה האם באמת בנק מרכזי יכול לנהל את מדיניות מוניטרית עצמאית תוך קביעת שער חליפין וניוד של הון, דילמה המוכרת כ"שילוש הבלתי אפשרי". ניתן היה לראות תשובות לכך במשבר הכלכלי העולמי האחרון, בו היו מעורבים בנקים מרכזיים רבים, הממשיכים להשפיע על תנודות הכלכלה העולמית.

במצב הנוכחי בישראל, ועדת הכספים של הכנסת אינה מקבלת דיווח שוטף מבנק ישראל, וכמעט ואין לה אמצעים לפיקוח על פעילותו, דבר שהוא חריג בנוף הפרלמנטרי העולמי. מחקר משנת 2017 ניתח את התנהגותם של בכירי הבנק הבריטי בדיונים בפרלמנט ומצא כי הם חשים חובה למסורת הפוליטית בה פקידים מראים כבוד והערכה למחוקק. ראוי כי גם בישראל יתחילו לקדם מודל של דיווח ופיקוח מול הכנסת. לא תהיה בכך הפחתה מכבודו של הבנק או פגיעה בעצמאותו, אלא גילוי של אחריות מצד הפקידים במוסד הכלכלי המרכזי בישראל כלפי הציבור ונבחריו.

הבעיה היא בכלל לא התשואות שכן היתרות נרכשו בעזרת כסף שהבנק עצמו המציא מהאויר הירושלמי הדליל בלחיצת כפתור. אף אחד לא הפסיד כולם הרוויחו.

אבל מי ששילם עליהן בפועל הוא מי שנפגע משער שקל נמוך – למשל מי שמושקע בחסכון שקלי לא צמוד למדד – המבוגרים והפנסיונרים.

בכסף שמדינת ישראל הפסידה מההשקעות העלובות של בנק ישראל ב 10 השנים האחרונות אפשר היה לקנות 30 צוללות. ההכנסות במיסוי משדות הגז לא מגיעות לקרסוליים של הפסדים אלה.

החוק מגדיר להם לדווח לועדת הכספים, אבל הועדה לא עושה עם זה כלום. הפקידים אומרים, וזה נחשב קדוש, אין דיון, אין שאלות, אין דיווח לנבחרים. פקידוקרטיה כלכלית

מאוד מעניין איש חכם מאוד בהצלחה

פתאום האתר מאמין בפיקוח?

של נבחרי הציבור על פקידים? בוודאי, קוראים לזה דמוקרטיה

מאמר מצוין. מלמד המון. תודה

ועוד ממנים יורד שלא הצליח במיוחד בישראל כנגיד

הכתבה יכלה להיות אמינה לולא 5 מילים שנכתבו בסוגריים (למעט החודשים האחרונים של השנה).

ואם לכותב ישנה מידת הגינות, הוא יפרש את כוונתי ואם לא, אני מזמין את הקוראים והמגיבים לבדוק מה עשו מדדי המניות השונים, בתקופה הכוללת את החודשים אותם הוציא הכותב.

חבל שהכתבה הזו פוגעת במידת האמינות של מידה