בעוד שבארה"ב יש בנק אחד על כל 45 אלף תושבים, בישראל שני בנקים בלבד חולשים על 60% מהשוק. האשם באבסורד: בנק ישראל

בעוד שבארצות-הברית לכל 45 אלף תושבים יש בנק משלהם, שוק הבנקאות הישראלי נשלט על-ידי שני בנקים גדולים בלבד • חוסר התחרות החריף פוגע אנושות במשק הישראלי ובעסקים הקטנים, שסובלים ממחנק אשראי חמור • כאשר מצרפים לכך את גובה העמלות השערורייתי שגובים הבנקים, מבינים שמשהו רקוב מאוד בשוק הבנקאות הישראלי • ותודה לבנק ישראל

רווחי הבנקים שנחשפו בשבוע שעבר, עמדו על 5.91 מיליארד שקלים בשנה, או 1.93 מליארד שקלים לרבעון. הרווחים הגבוהים הללו, הם לא תוצאה של יעילות יוצאת דופן או של רצף של החלטות עסקיות מוצלחות, אלא של קרטל בחסות ממשלתית שגובה עמלות מופרזות ולא משלם כמעט ריבית ללקוחותיו. מאז קום המדינה לא קם בנק חדש בישראל (!), והבנקים הקיימים מחלקים בינם לבין עצמם את שלל הלקוחות השבויים. המדינה מצִדַה, מעמידה בראש מעייניה את "יציבותם" של הבנקים הקיימים, במקום את התחרות ביניהם. את המחיר כולנו משלמים.

אפשר להמשיל את התפקיד הכלכלי של מערכת הבנקאות, למערכת הדם בגוף האדם: הבנקים משמשים כמתווכים פיננסיים בין מלווים ללווים, ומעבירים הון ממקומות שהוא מצוי בהם בעודף למקומות שהוא חסר בהם. כך, אדם שנהנה מיתרת מזומן מפקיד אותו בבנק, ואדם שזקוק למזומן נוטל אותו מהבנק בהלוואה. השליטה במערכת הבנקאות הישראלית, היא למעשה השליטה בצינור החמצן הכספי של עשרות אלפי עסקים בישראל, ובחסכונות של מאות אלפי משקי בית. מסיבה זו, התחרות בין הבנקים היא חיונית באופן קריטי להבטחת היזמות והצמיחה במשק, על-ידי אספקת הון לעסקים קטנים ובינוניים.

מלבד החמצן הפיננסי, הבנקים גם מרכזים בידיהם כוח חברתי עצום. ברצותם, יפסיקו אספקת אשראי לעסק, למלכ"ר או למשקי בית שמימונם לא עולה בקנה אחד עם האינטרסים שלהם, וברצותם ירחיבו את האשראי – עד כדי רמות מינוף גבוהות ומסוכנות – למי שהם חפצים ביוקרו. (הבנקים יכולים לעשות זאת על-ידי פריבילגיה חוקית שנקראת "בנקאות ברזרבה חלקית", שתמציתה הוא היכולת להלוות עד פי יחס מסוים – יחס הרזרבה – את הכסף שמופקד בידיהם).

היעדר תחרות חמור ומשתק

למרות חשיבותו של המגזר הבנקאי למשק, המצב הקבוע בישראל הוא היעדר תחרות אמיתית בין הבנקים; השוק נשלט על-ידי דואפול בנקאי של בנק הפועלים ובנק לאומי, המחזיקים יחד בלא פחות מכ-60% מהשוק. התחרות המועטה, עד כדי לא קיימת, תורמת לריכוזיות ההון בידי לווים מועטים, החביבים על הבנקים, ולסחיטת עמלות גבוהות מהציבור. כל זאת לצד תשלום ריבית נמוכה מאוד (אם בכלל) על חסכונות המפקידים.

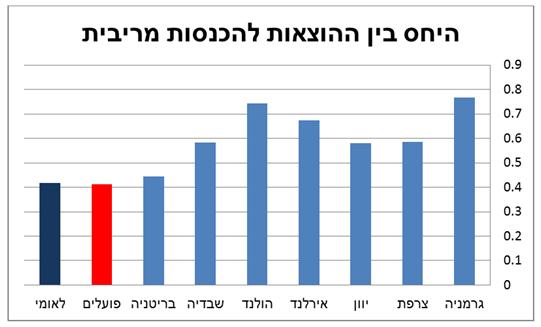

בבנק הפועלים לדוגמה, ההוצאות על ריבית — כלומר, הסכום ששילם הבנק לבנקים אחרים, לבנק המרכזי ולציבור — עמדו על 6,099 מיליון שקלים בשנה האחרונה. זאת בעוד שההכנסות מריבית עמדו על 13,507 מיליון שקלים. כלומר, היחס בין ההוצאה על ריבית לבין הריבית שניתנה לציבור על-ידי בנק הפועלים, עמד על כ-45%. הבנקים הגרמניים, לשם השוואה, משלמים הרבה יותר ריבית ללקוחותיהם: אותו היחס של ממוצע הבנקים הגרמניים עומד על האחוז הנדיב של 76%.

דרך נוספת של הבנקים לנצל את חוסר התחרות, היא גביית עמלות שערורייתיות על פעולות בסיסיות בחשבון. בניגוד למקובל בעולם — שם הבנקים מעודדים את לקוחותיהם להפקיד את שטרותיהם בחשבון, על מנת שיוכלו להלוות אותו ללקוחות אחרים — הבנקים בישראל הפכו את העמלות לכלי עיקרי להגדלת הכנסותיהם. הכל, כמובן, בחסות בנק ישראל, אשר מתוקף תפקידו כמפקח על הבנקים ממשיך למנוע תחרות בשוק הבנקאות. בעזרת רגולציה דרקונית ודרישות בלתי אפשריות, מונע הבנק המרכזי של ישראל כל אפשרות לפתיחת בנק נוסף שיוכל להתחרות בבנקים הקיימים.

למעשה, הרגולציה הביזנטית הידועה לשמצה, הייתה מחווירה בהשוואה לרגולציה הנדרשת ממבקשי רישיון בנק במדינת ישראל. מי שיעז לבקש רישיון לפתיחת בנק בישראל, יווכח עד מהרה כי אין עניין שבו המפקח על הבנקים לא יתחב בו את אפו, על מנת שמבקש הרישיון יתייאש ויחזור בו כלעומת שבא; החל בזהות תוכנת האנטי-וירוס וכלה במבנה ההנהלה. רק לשם הקמת בנק אינטרנטי למשל, צריך המבקש להגיש למפקח, בלשון ביורוקרטית, "תכנון פרטני של התשתיות הניהוליות התפעוליות", לעבור שבעה מדורי גיהנום שבהם אנשי הפיקוח יבדקו האם לבנק "יש סיכוי סביר להצליח", האם הוא מתאים ל"מדיניות הכלכלית של הממשלה", ועוד ועוד. וכמובן, להביא עִמוֹ 100 מיליון דולר של הון עצמי.

בנק אחד לחצי מיליון אנשים

מסיבה זו, בארה"ב יש 6,895 בנקים – בנק אחד לכ-45,000 אלף איש, בעוד שבישראל יש רק כ-12 בנקים פעילים – בנק אחד לכ-583,000 אלף איש. זאת בנוסף לנתון שכבר ציינו, לפיו הישראלים מתרכזים בבנקים בודדים מתוך ה-12, בעיקר בבנק הפועלים, לאומי ודיסקונט. זו גם הסיבה שהכנסות הבנקים בארצות-הברית מעמלות שירות, עומדות רק על שמונה מאיות האחוז מכלל הנכסים שלהם.

חוסר התחרות במערכת הבנקאות גורם גם לעיוותי הון, כלומר, להעדפה של לווים מסוימים על אחרים ללא הצדקה כלכלית; כאשר יש רק בנק אחד או שניים בכל המשק, ואין אפשרות לבנקים קהילתיים שמתמחים בעסקים קטנים להיפתח, זרימת הכספים מתעוותת ו"החמצן" איננו מגיע כראוי לכל המקומות. התוצאה היא שההון במשק, המיוצג על-ידי הפקדונות בבנקים, מנותב אל חברות גדולות במקום אל עסקים קטנים ובינוניים. הדבר דומה לגוף שיש לו רק עורקים ראשיים, אך אין לו נימים וכלי דם קטנים להוליך את הדם גם לאיברים הזעירים בגוף.

כעת, נוכח היתרון התחרותי שמעניקים הבנקים לעסקים גדולים, הברירה שעומדת בפני העסקים הקטנים היא להתאחד ולגדול – כדי לזכות באשראי הבנקאי – או לגווע. מציאות זו גורמת לחניקת התחרות ולקרטליזציה של המשק, על-ידי צמצום מספר המתחרים. התמונה המשורטטת לעיל תואמת גם את נתוני בנק ישראל, המראים כי הלווים הקטנים "מסבסדים" למעשה את הלווים הגדולים: הבנקים גובים מהלווים הגדולים פחות ריבית, מתחת לסיכון האשראי שהם נוטלים (ובכך גם מגדילים את הסיכון למשבר גדול במשק), על חשבון הלווים הקטנים שמשלמים ריבית מעל ומעבר לסיכון האשראי האמיתי שלהם.

את הסיבה לכך שבנק ישראל מונע תחרות אפשר לשמוע היישר מפי הסוס. קרנית פלוג, יושבת ראש הבנק, הצהירה בחודש שעבר כי "יש מקום להגברת התחרות בשוק הבנקאות בעיקר בתחום משקי הבית והעסקים הקטנים, אבל זה לא יכול לבוא על חשבון פגיעה ביציבות אלא צריך לבוא במקביל לתהליך התייעלות של הבנקים".

יצא המרצע מן השק: בנק ישראל לא מעוניין בתחרות, משום שזה עלול לערער את יציבותם של הבנקים הקיימים. האבסורד זועק לשמיים: נקל לדמיין את הזעקה שהייתה עולה אילו שר התקשורת לשעבר, משה כחלון, היה מצהיר כי הוא מעוניין בתחרות בשוק הסלולר, אבל רק בתנאי שהיא לא תערער את יציבותן של חברות הסלולר הקיימות. מעבר לבעיה המוסרית שבהעדפת טובתם של מוסדות בשווי מיליארדים על פני עשרות אלפי משקי בית ועסקים קטנים, האין מטרתה של כל תחרות לערער גם את יציבותם של מוסדות כושלים ולא יעילים?

בנק ישראל חושש, בצדק או שלא, מהתרחשותה של "ריצה אל הבנק" – מצב שבו הדרישות מהבנקים למזומן של הציבור, גדולות מהכסף שהוא מחזיק בכספותיו. במקרה זה, הבנק המרכזי ישמש כמלווה של מוצא אחרון, כלומר, הוא יצטרך לספק לבנקים את הכספים הדרושים להמשך תפקודם. בדרך, התוצאות יכולות להיות הרות אסון: מחסור באשראי זמין יוביל לפיטורים המוניים, שיובילו להקטנת הצריכה ולסגירת מפעלים.

מחנק האשראי של העסקים הקטנים

הציבור בישראל נמצא במלכוד: מכיוון שהבנקים חולשים על נתח גדול כל כך של הכלכלה, בנק ישראל לא מעוניין בתחרות, ומכיוון שהבנקים "גדולים מדי מכדי ליפול", אין תחרות. וכך, העסקים הקטנים בישראל נמצאים במחנק אשראי, והכסף הולך לקבוצה מצומצמת של חברות ענק, שמסובסדות על-ידי העסקים הקטנים. משהו רקוב מאוד במערכת הבנקאות הישראלית.

הרעה החולה של הקרטליזציה הבנקאית מובילה גם לתופעות לוואי משונות: העובדים הבכירים בבנקים משתכרים את השכר הגבוה ביותר במשק; מאות עובדי בנק מיותרים שמוגנים מפני פיטורים ונהנים מאבטלה סמויה; קשרים לא כשרים בין בכירי הבנקים למפקחים על הבנקים, שהולכים לעבוד בבנקים עצמם בסיום כהונתם, ובין ראשי הבנקים לקבוצה מצומצמת של לווים גדולים, תוך ניגוד עניינים מובהק.

כתבה מעניינת.

תודה רבה.

בשנת 1945, לאחר שבנקים לא מעטים נסגרו בעקבות מלחמת העולם השנייה, פעלו בארץ 20 בנקים, חלקם בנקים זרים. כל זאת עם אוכלוסיה של פחות מעשירית מהיום, ועם הרבה פחות פעילות פיננסית לאדם.

כל מילה בסלע, מדינה של זומבים טיפשים שלימדו אותם שתחרות זאת מילה גסה, הרימו את הראש וראו מה קורה לכם מול העיניים, יש פיתרון לרעה החולה הזאת שנקראת מדינת ישראל.

ציטוט אחד אומר הכל:

"מאז קום המדינה לא קם בנק חדש בישראל"

האם למישהו לא ברור מה גורם לעיוות הנוראי? האם ישנו בר דעת אחד שלא מבין שהבעיה היא הממשלה? שהרגולציה חונקת את התחרות, ובמקום להגן על הצרכנים, פוגעת בהם?

רונלד רייגן אמר זאת בתמציתיות:

government is not the solution to our problem; government is the problem

ומה אתה מציע כדי למנוע את המצב ממנו חושש בנק ישראל של "ריצה אל הבנק"? האם יש תקדים לפתיחת שוק לתחרות במדינה אחרת? החשש של בנק ישראל שהצגת כאן נשמע דיי מוצדק.