עיון נוסף בדו"ח העוני מגלה מגפה של נתונים שגויים ומוטים, מגמה התורמת להשחרת תמונת המציאות המצטיירת מן הדו"ח.

מאמרנו מיום א' האחרון חשף תמונה קשה של דו"ח ממדי העוני של הביטוח הלאומי. הדו"ח, הנהנה מהדים רחבים בתקשורת, נראה על פניו נגוע בכשלים חמורים. בין השאר עמד המאמר על כך שבנתוני העוני של הביטוח הלאומי הועברו אנשים מקבוצה לקבוצה באותה שנה באופן שרירותי — לדוגמה, ערבים הפכו ליהודים, חרדים ללא חרדים וחרדים לערבים. עוד הצביע המאמר על ניפוח שיטתי משמעותי של נתוני העוני לאורך שנים באמצעות הקטנת בסיס האוכלוסייה.

תגובת הביטוח הלאומי התחמקה מתשובה לשאלות הקשות. התגובה עסקה בעיקר בוויכוח על היחס שבין עוני לקצבאות — סוגיה מעניינת כשלעצמה, אך בשורה התחתונה נוגעת לדיון על עמדות של הכותב ושל הביטוח הלאומי, לא לנתונים השגויים. בנוגע לתוצאות המפוקפקות של הדו"ח, נדמה שבביטוח הלאומי ניסו להשליך את שקית האשפה לחצר הלמ"ס. כלשונם: "בסיס הנתונים שעליו מתבסס דו"ח העוני… [הוא] של הלשכה המרכזית לסטטיסטיקה… הביטוח הלאומי אינו הכתובת לטענות כלשהן על איכות בסיס הנתונים".

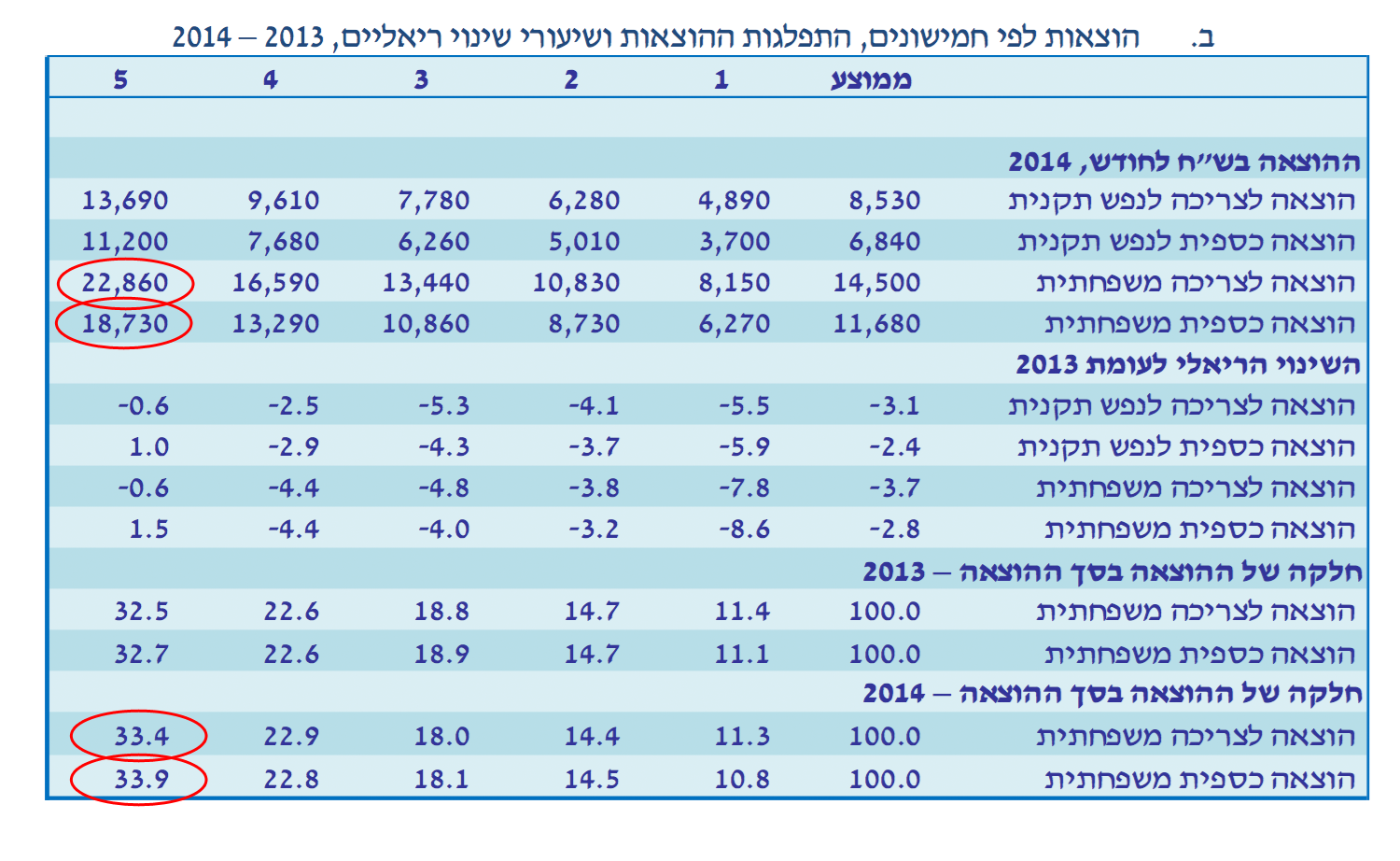

אך הסיפור רחוק מלהסתיים כאן. מגפת הנתונים השגויים והמוטים מתפשטת גם לחלקים נוספים של הדו"ח. קחו לדוגמה את הדיווח על הוצאות. הביטוח הלאומי מדווח בעמ' 7 של הנספחים לדו"ח העדכני על הוצאות משקי הבית בישראל, ומשווה בין נתוני השנים 2013 ל-2014. משימה זו, שהיא לכאורה פשוטה — הנתונים, הרי, מועברים ממילא מסקרי הלמ"ס — מתבררת כמורכבת ורוויה שגיאות תמוהות.

לדוגמה, עמודת הנתונים הראשונה בטבלה מציגה את ממוצע החמישונים השונים — עניין שאין בסיסי ממנו. אלא שבביטוח הלאומי משתמשים ככל הנראה בתוכנת גיליון נתונים מיוחדת, שכן תוצאות הסיכום של נתוניהם מניבות תוצאה הסוטה ב-0.9 אחוז מהתוצאה המבוקשת. לדוגמה, בשורת הוצאה כספית משפחתית מורה תוכנת גליון הנתונים הצנועה שלי כי הממוצע הוא 11,576. במחשבים המשוכללים של הביטוח הלאומי ממוצע הסכומים הוא דווקא 11,680.

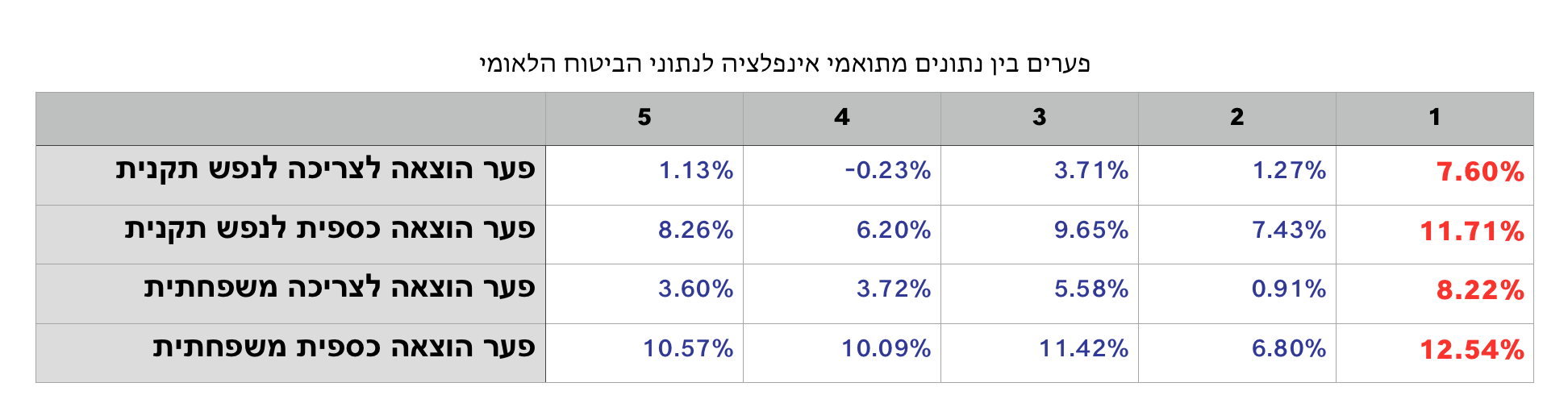

אך זו רק תחילת הסיפור. בהמשך הטבלה מוצג שיעור הגידול או הקיטון בהוצאות לנפש ולמשפחות בהשוואה לשנת 2013. בביטוח הלאומי גורסים כי מדובר בשיעור השינוי הריאלי — כלומר, בניכוי אינפלציה. האינפלציה בשנת 2014 כולה ירדה ב-0.2 אחוז לערך — ומכך משתמע שיש פער קטן מאוד בין הנתונים הנומינליים (כלומר, ללא אינפלציה) והריאליים (כולל אינפלציה).

לא בביטוח הלאומי, מסתבר. בכל הנתונים התמונה בביטוח הלאומי קודרת יותר. לדוגמה ההוצאה הכספית המשפחתית בחמישון התחתון עלתה ב-250 שקל משנת 2013 לשנת 2014. בתיאום אינפלציה מדובר בעליה של כ-237 שקל — כך לפי הנתונים שמביא הביטוח הלאומי עצמו בשנת 2013 ובשנת 2014. אבל בטבלה הזו טוען הביטוח הלאומי כי הייתה ירידה של 8.6 אחוז באותן שנים — כלומר, שההוצאה הכספית המשפחתית בחמישון התחתון ירדה בכ-517 שקל. לא ברור איך הדבר ייתכן, אך עיוותים חמורים כאלו מתרחשים באופן עקבי בכל הנתונים ההשוואתיים — חמור מכל, הסטיות האלו, ותמיד כלפי מטה, חריפות במיוחד ביחס לחמישון התחתון.

מסכת השגיאות נמשכת גם בחישוב חלוקת עוגת ההוצאות. נתון זה אף הוא אלמנטרי למדי — חלוקה של ההוצאה של כל חמישון בסיכום כלל ההוצאות של כל החמישונים. לדוגמה, אם ההוצאה החודשית של כל החמישונים גם יחד לצריכה משפחתית הייתה 71,870 שקל, הרי שאם הוצאת החמישון העליון הייתה 22,860 שקל, נתחו בעוגה הוא 31.8 אחוז לערך.

כל זאת, כל עוד אינך נעזר במחשבי הביטוח הלאומי. לדוגמה, החישוב שלעיל, 22,860 חלקי 71,870 מניב על מחשב רגיל את התוצאה 31.8 אחוז. אך על מחשבי הביטוח הלאומי מושגת התוצאה 33.4 אחוז. יתר על־כן, לבאג המסתורי במחשבי הביטוח הלאומי יש הרגלים מוזרים: הוא אינו משנה את נתוני החמישון התחתון — אך מנפח בכ-5 אחוז את נתוני החמישון העליון. ואת הדברים האלו מבצעים מחשבי הביטוח הלאומי לנגד עינינו ממש — באותה טבלה.

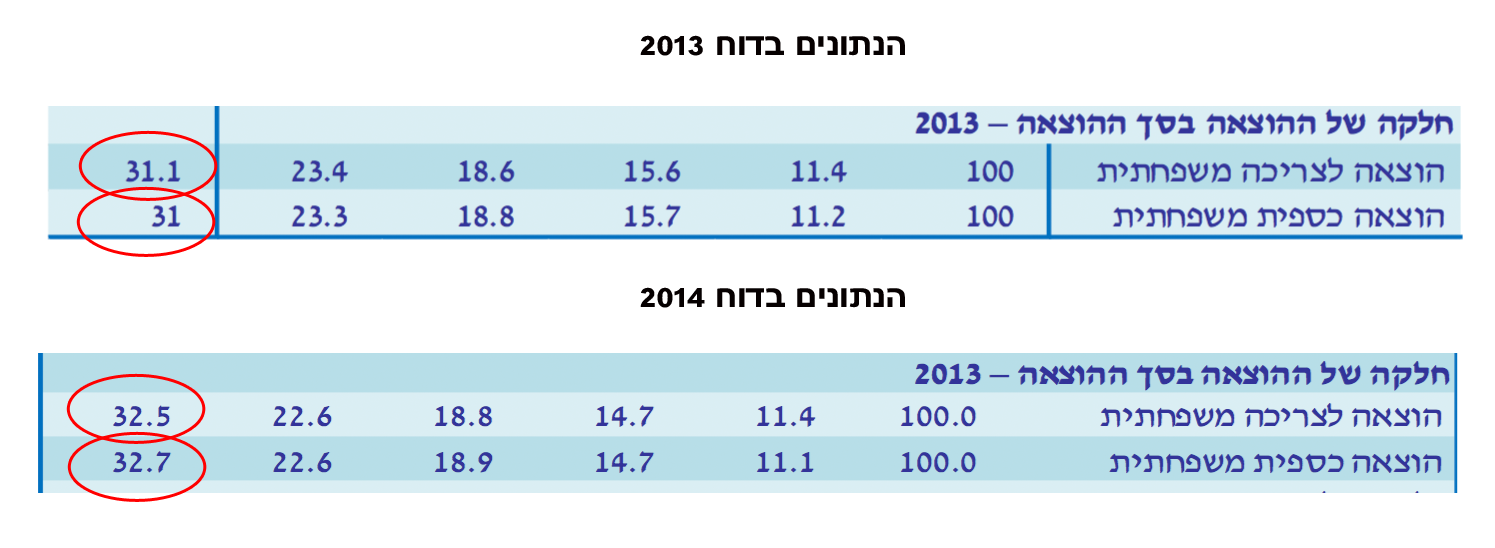

ואם הם עושים את זה למספרים שאנחנו רואים, אתם כבר יכולים לנחש מה הם עושים למספרים שאנחנו לא רואים. בטבלה שלעיל מוצגים להשוואה גם נתוני שנת 2013. אך אם אנו בוחנים את נתוני 2013 בדו"ח שנת 2014 מתגלה כי גם הנתונים האלו מנופחים — כלומר, בשנה שחלפה מאז הדו"ח הקודם — אז בוצע תרגיל החילוק המורכב בהצלחה מלאה! — הסתבר שהחמישון העליון תפח באופן רטרואקטיבי.

הקורא נותר עם הערכותיו וניחושיו. ייתכן שמישהו בביטוח הלאומי החליט לרפד את הנתונים לשנת 2013 ומכיוון שכך נאלץ לרפד אפילו עוד יותר את נתוני 2014 כדי להציג 'מגמה'. ואולי מדובר סתם ברישול. קשה לדעת. העקביות בסטייה, עם זאת, מצביעה על־כך שלא מדובר בסטייה אקראית.

בעולם הנתונים המתקנים את עצמם

סוגיה חשובה בבחינת עוני נוגעת לעוני מתמשך. כלומר, סטודנט צעיר הממלצר בשעות הפנאי עשוי להיחשב 'עני' בשנים בהן הוא לומד, אך מאוחר יותר הוא מטפס מעלה במדרגות ההכנסה. במלים אחרות, העוני עבורו הוא זמני ולא מתמשך.

הדרך הטובה ביותר למדוד עוני מתמשך היא באמצעות סקרי מעקב, בהם עוקבים אחר אדם וגורלו לאורך שנים. לרוע המזל, אין סקרי מעקב כאלו של הלמ"ס — או בכלל — בישראל ולכן אומצה הגדרת 'עוני מתמשך' — מפוקפקת למדי — של מצב בו הכנסתו והוצאתו של אדם שתיהן מתחת לקו העוני.

נתוני העוני המתמשך קופצים משנה לשנה מעלה ומטה, אך לאורך זמן אין בהם שינוי ממשי כלשהו. אפשר היה להדביק את נתוני שנת 2007 על פני נתוני 2014 ואיש לא היה מבחין בהבדל. למעשה, התנודות כה מבלבלות עבור הביטוח הלאומי עד שעל אף הכרזתו בדו"ח שנת 2011 כי "ניתן לאתר מהתרשים מגמת עלייה בעוני הפרמננטי" ובדו"ח שנת 2014 כי "קיימת מגמת עליה" הם נאלצים להודות בדו"ח 2014 כי "עם זאת במרבית השנים שחושב נתון זה עלה שתחולת העוני הפרמננטי בקרב משפחות נעה סביב 60%." מין עלייה לא עלייתית שכזו.

כל זה באשר למלחמה בכללה — אך נתוני כל שנה בנפרד הם מערכה. וכך, בשנת 2014 נוכח ירידה רבתי בשיעור העוני המתמשך עבור קבוצות אוכלוסייה שונות, התעורר הצורך 'לרכך' את הנתונים במידת מה. כך, ב-17 מקומות שונים בטבלה (מסומנים בתצלום המסך הבא) שונו הנתונים של שנת 2013 (מהנתון המקורי בדו"ח 2013) כך שייצרו את הרושם של עליה במקום שבו לא הייתה עליה, או כדי שיקטינו את הירידה בעוני המתמשך.

בדבר אחד תגובת הביטוח הלאומי הניחה את דעתנו. במאמר הקודם הצבענו על פער בין מספר האוכלוסין הכולל בו משתמש הביטוח הלאומי לבין זה המופיע בנתוני הלמ"ס, פער המגיע ליותר מ-400,000 נפשות בממוצע. בביטוח הלאומי הסבירו כי "יש אוכלוסיות שלא נכללות בסקר הוצאות משק בית (סקר אותו עורך הלמ"ס, א.ר.) כגון אנשים שחיים במוסדות כגון בתי חולים, בתי אבות וכו' וכן מושבים וקיבוצים שיתופיים… אוכלוסיה נוספת שיש קושי לפקוד אותה, היא האוכלוסייה הבדואית בדרום, שהיעדרה מטה את בסיס הנתונים כלפי מטה בהשוואה לנתוני אוכלוסיה אחרים של הלמ"ס". גם כאן, כשעורכים את החישובים מגלים שאין התאמה מלאה בין נתוני הביטוח הלאומי לבין אלו שמביאה הלמ"ס, אך היות והפערים קטנים יחסית, ניתן להניח כי מדובר בעוד אחת מהשגיאות הרגילות בהן משופע הדו"ח, ולא בדבר מה מכוון.

כשלון הפרדיגמה

כל עיוותי הנתונים והשינויים האלו מצביעים על תמונה עגומה למדי — בביטוח הלאומי עורכים בנתונים שינויים שרירותיים, על פניו, כדי להתאימם לתפישה המנחה את הארגון. בשנים האחרונות התנתק הביטוח הלאומי כמעט לחלוטין מיעדיו המקוריים — מנגנון ביטוח לתושבי ישראל — והפך למס לכל דבר. על פניו, ובמיוחד כשהממשלה עושה בתקציבי הביטוח הלאומי כבתוך שלה, אין למעשה הצדקה ממשית לקיומו כגוף נפרד. אפשר היה למזג את מערכת הגבייה שלו בזו של רשות המסים, ולהמיר את מנגנון החלוקה הקלוקל שלו במנגנון ממשלתי — קלוקל לא פחות, מן הסתם — זול יותר.

כדי להילחם באפשרות זו, עטה על עצמו הביטוח הלאומי בסוף שנות התשעים את אדרת הלחימה בעוני. לפי נתוני הביטוח הלאומי עצמו, המלחמה הזו היא כישלון רבתי. בשנת 2002, שנת השיא האחרונה בתשלומי הרווחה, עמדה הירידה בעוני הנובעת מתשלומי העברה ומיסים על 31.5 אחוז. מאז צנחה תרומת המסים והביטוח הלאומי לצמצום העוני ל-22.3 אחוז בלבד — ירידה של 30 אחוז — אך בשיעור העוני לא חל במקביל כל שינוי: מדד ג'יני לעוני כמעט זהה.

בקרב משפחות, נפשות וילדים יש מאז שנת 2009 ירידה משמעותית בעוני: 14.6 אחוז בקרב ילדים, 12 אחוז בקרב נפשות ו-8.3 אחוז בקרב משפחות. הנתונים האלו, המתרחשים במקביל להמשך הירידה בחשיבות תשלומי הביטוח הלאומי, מלמדים כי השינוי הנדרש אינו הגדלת הקצבאות של הביטוח הלאומי אלא הקטנת המיסוי, ובמיוחד זה הנגבה בשיעור גבוה יותר מהעניים, דוגמת תשלומי הביטוח הלאומי, מע"מ ומסים עקיפים אחרים.

תשלומי הביטוח הלאומי, כך לפי נתוני מנהל הכנסות המדינה, מעיקים על העשירונים התחתונים הרבה יותר, באופן יחסי, מתשלומי מס ישיר. חמשת העשירונים התחתונים משלמים כ-8 אחוז מכלל תשלומי הביטוח הלאומי, לעומת 0.3 אחוז מכלל תשלומי מס ההכנסה. ייתכן כי בשלה העת להניח לקונספציה שכשלה, להדמים את מפעל תחמון הנתונים, ולהתמודד עם העוני בכלים שאכן יכולים לעבוד.

מהביטוח הלאומי נמסר בתגובה:

בעניין הבדלים בחישובי ממוצעים: "אנו תמיד מעגלים מספרים אבסולוטיים אך לא אחוזים; זאת מתוך הכרה במגבלות הדיוק".

ביחס לחישוב מוטעה בטבלת החמישונים, בה חמישונים 2-4 מוקטנים, ואילו החמישון העליון מוגדל בכ-5 אחוז: "כמקובל במקצוע אנו מעגלים כלפי מעלה מנקודה "4.5" ואחרת כלפי מטה, וזאת ללא התחשבות בכיוון השינוי".

בעניין הפערים בין נתוני שנת 2013, כפי שהם מובאים בדו"ח 2014 לנתוני שנת 2013 המופיעים בדו"ח 2013: "ייתכן שבמקרים מסוימים הלמ"ס מתקן נתונים לאחור. בכל מקרה אנו משתמשים תמיד במקור הנתונים העדכני ביותר".

טעויות בטבלה העוסקת בעוני מתמשך: "הסקרים עשויים לעיתים רחוקות להגיע אלינו במהלך השנה עם שינויים מסוימים. בכל המקרים שצוינו לא מצאנו שינויים שחורגים משינויי עיגולים קטנים שמביאים לשינוי לכל היותר של נקודת אחוז אחת. שים שבלוח זה אנו מציגים מספרים עגולים ללא עשירית האחוז וזאת בכוונה בהתחשב באופי האומדני של העוני הפרמננטי בלוח זה".

מה לגבי הדו"חות החשבונאים שלהם? זה נראה טוב מספיק למבחן ביסודות החשבונאות לכלכלנים אבל לא מעבר לכך. חברה שתגיש דו"חות כאלה לבורסה תחטוף סטירה וביטה בתחת בדרך לרחוב. מה זה 14 מיליארד ש"ח הערכה מחדש של רכוש לאומת קרן לערכה מחדש כל כך קטנה? זה נראה כאילו הם בשנים רווחיות הם הקטינו את שוויו של רכוש קבוע כדי להקטין רווחים ובשנים של הפסדים הם עושים ההפך. אם זה באמת כך אז זה חתיכת בישול ספרים, על גבול הפלילי (אם לא מעבר).י

אפשר הסבר לתגובה של הביטוח הלאומי ל"טעות" בטבלת החמישונים?

ההסבר בתגובתם: הם טוענים כי השינוי הוא עיגול של מספרים ותו לא.

יש לך אי הבנה בסיסית בסטטיסטיקה שמגחיכה את כל טענותיך

!הממוצע אינו ממוצע של חמשת החמישונים אלא ממוצע ההתפלגות

החמישונים חושבו מתוך התפלגות המדגם וגם הממוצע חושב מתוך התפלגות המדגם

לזה צריך להוסיף את תשובת הביטוח הלאומי לגבי עיגול מספרים

נראה לי שאתה טועה ואין קשר להתפלגות. "חמישון" פרושו 20% מהאוכלוסיה המדוברת, לכן אין חשיבות לסדר. חישוב ממוצע כולל או חישוב ממוצע הממוצעים אמור לתת את אותה תוצאה.

אני מקבל באהבה כל הערה לגבי כישורי הסטטיסטיקה שלי – אך במקרה הזה הממוצע הוא אכן ממוצע החמישונים (וראה גם מקומות אחרים ושנים אחרות המאשרות זאת).

האם הביטוח הלאומי התייחס לשאלת ירידה של 8.6 אחוז כביכול בהוצאות המשפחה?

אם לא, הרי שהיתה להם סיבה אפשרית – מניעת העלאת הקיצבאות.

ממליץ שתערוך גם בדיקה על המדד ואופן חישובו, ועד כמה הוא נועד להסתיר את עלויות המחייה בארץ, לטובת המעסיקים.

ב'מגזין' של קוטלר, שבת האחרונה (2.1) נאמר בפינה של ה'מפצח' שב-5 השנים האחרונות מחירי הביטוח המשלים הרפואי עלו ב-257 אחוזים. היכן הנתון הזה מגולם במדד?

שאלות מעניינות.