הדיווחים על התנהלות בעייתית בצמרת החברה דחו את המשקיעים הציבוריים, שפשוט סרבו לקחת את הסיכון ונמנעו מהפסדי ענק

שנת 2019 תיזכר בשל אירועים רבים בעולם שוקי ההון: ביצועים יפים של נכסים בסיכון גבוה, עלייה חדה באגרות חוב, דעיכה בחששות ממסחר ובנק מרכזי גמיש. אך נראה שהסיפור שמקבל את תשומת הלב הרבה ביותר הוא זה של "חדי-הקרן הכושלים" – התוצאות הקטסטרופליות של שלל חברות בעלות פרופיל גבוה שיצאו להנפקה ראשונה, חברות מותג שנחשבו כגרסה החדשה של ענקיות הדוט-קום מהעשור שעבר.

החל מ'אובר' דרך Lyft ועד ל Slack-ו-Peloton, נראה כי ימיהן של "ההנפקות החמות" המייצגות תשואה נאה לרוכשיהן חלפו ועברו להם, יחד עם הנרטיב הציבורי בסוגיה. בשנה האחרונה, רק הנפקות בודדות הובילו לעלייה בערך לאחר המסחר הציבורי הראשון שלהן, והחברות בעלות הפרופיל הגבוה ביותר רשמו את הביצועים הגרועים ביותר. מתוך כל אלו, חברת WeWork שהפכה למותג פופולרי של השכרת חללי עבודה לטווח קצר הייתה הדוגמה הטובה ביותר לאופן בו שוקי ההון מתנהגים בדיוק כפי שהם אמורים להתנהג.

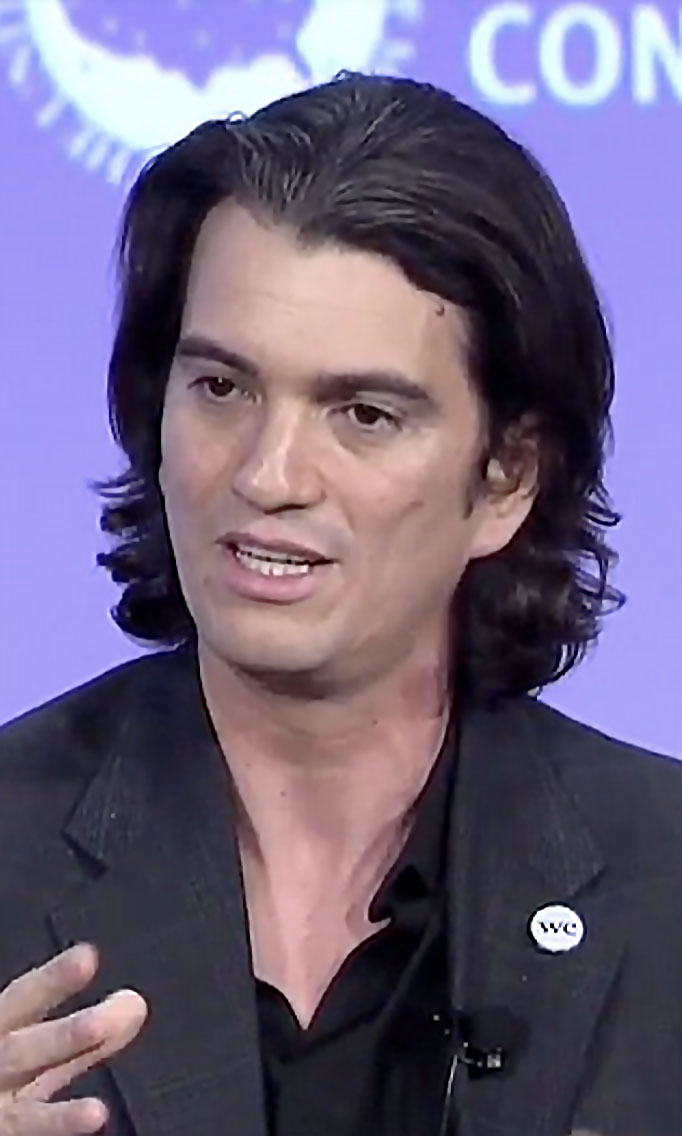

בקצרה, הסיפור של WeWork הדגים במלואה את תפיסת גילוי המחיר מבית מדרשו של פרידריך האייק. שוקי ההון עשו היטב את מה שהם אמורים לעשות במערכת של יוזמה חופשית: סיכון מחיר וגמול. WeWork החלה לגייס משאבים בשוק הפרטי לפני כעשור, ושוויה הראשוני עמד על פחות ממאה מיליון דולר. סבבי הגיוס שהגיעו בהמשך הביאו לנסיקת השווי, ובראשית 2019 הוא הוערך כבר ב-47 מיליארד דולר. מנגד, החברה סבלה מהפסדים כבדים כך שהצורך בגישה לשוק הציבורי לא נוצר רק מתוך רצון לתגמל את המשקיעים הראשונים. כאשר מידע מטריד החל לצוץ בטרם ההנפקה, ראשית על מבנה השליטה הבעייתי ולאחר מכן על התנהלות בזבזנית וראוותנית, נראה היה שהציבור עומד לקבל תפוח אדמה לוהט, מסוכן ויקר מאוד.

מי שמנע את הסכנה לבסוף היה, ובכן, הציבור עצמו. גם בנקי ההשקעות החכמים והטובים ביותר עולם לא הצליחו ליצור תאבון ציבורי עבור מניות WeWork, לא רק בתקרת השווי של 60 מיליארד אותה ביקשה החברה לקבוע בתחילה ולא רק בשווי המופחת בו נסחרה לבסוף, אלא בכל שווי שהוא. ברגע שהואר הזרקור על הבעיות הפנימיות בחברה, על המודל העסקי הבעייתי ועל המציאות הפיננסית שלה, הקרב הציבורי היה כבר אבוד. WeWork אמנם הצליחה לייצר ניחוח של יוקרה ומותג מושך, אך מחירי הסיכון והתגמול פעלו את פעולתם והשאירו את כל הסיכון צל המשקיעים המוסדיים המתוחכמים שכבר היו מושקעים בה, מונעים ממנו לעבור אל הציבור התמים.

רבים הצביעו על הסכם הפיצויים המופרז (על פי הדיווחים כשני מיליארד דולר) לו זכה המייסד והמנכ"ל אדם נוימן כסימן לקפיטליזם שיצא משליטה. זוהי תגובה סבירה בהחלט; כל הסימנים מצביעים על כך שנוימן כשל בגדול בתפקידו וגילה חוסר אחריות שהוביל לחיסול ההון העצמי ולדחיית השוק הציבורי. אך חשוב להבין כי מי ששילם בסופו של דבר את החשבון לא היו משקיעים זעירים שהשקיעו בחברה את חסכון חייהם, אלא הבנקים הגדולים כמו SoftBank ו- J. P. Morgan, ומשקיעים מוסדיים מובילים אחרים. השחקנים הרציונליים בשוק הם אלו שמנעו מתפוח האדמה הלוהט להגיע לידיהם של אנשים שלא היו מסוגלים להתמודד עם החום.

פצצת זמן

אז מה מסביר את ההבדל בין היסטריית הדוט-קום של שנות התשעים לבין האווירה הסקפטית הנוכחית בשוק? ראשית, התאבון הציבורי לחברות מפסידות ללא שום דרך לרווח הוא כבר לא מה שהיה. כמה מההפסדים הגדולים לאורך השנים עשו את מה שהיו אמורים לעשות: ללמד לקח. יחד עם זאת, חברות רבות כבר לא רעבות להון של הציבור הרחב, כאשר הון פרטי סיפק צמיחה ומזומנים למייסדים, ואפשר לחברות להתמודד עם האחריות של השוק הציבורי בשלבים מאוחרים יותר.

השינוי הזה בלוח הזמנים השפיע על הכל, לטוב ולרע. כאשר חברת 'אמזון' החליטה לראשונה לצאת לציבור ב-1997, רווחיה עמדו על 400 מיליון דולר. חברת 'אובר' הרוויחה 82 מיליארד דולר כאשר קיבלה החלטה דומה בשנה שעברה. שווקים משניים פעילים בחברות פרטיות היו משתלמים עבור משקיעים מוקדמים, ונתנו לחברות האלו זמן לבנות לפני שיצאו לציבור. החסרון היה שעד שהחברה הגיעה לשוק הציבורי, היא הייתה כבר מבוססת מבחינת נתח שוק ורווחים והציעה פחות "בשר" למשקיעים המאוחרים יותר. למרות כל זאת, השאיפה לגישה להון ציבורי לא נכחדה לחלוטין מן העולם, ויעד ההנפקה הוא עדיין יעד חשוב למרבית החברות הגדולות והמצליחות.

מכיוון שהון תמיד ימשיך לחפש את השימוש הטוב ביותר שלו הפסדים יהיו קיימים תמיד בשוק הציבורי, אך הם בפני עצמם אינם ראיה לכישלון של מערכת היוזמה החופשית. ירידת הערך של אותן חברות היא פצצת זמן שעלולה הייתה לגרום לציבור להפסיד מיליארדי דולרים, איך היא נוטרלה ללא התערבות ממשלתית וללא פעילים צורחים בהפגנות. השחקנים הרציונליים בשוק דחו את החברות שלא מצאו חן בעיניהם וסרבו לשלם מחיר מסוים עבור מה שלדעתם לא היה שווה אותו.

ניתן כמובן לקוות שחברת WeWork תמצא את דרכה חזרה ושהמשקיעים הפרטיים שהשקיעו בהצלחתה ארוכת-הטווח ייהנו בסופו של דבר מהרווחים. אך מה שלא יקרה, הקפיטליזם זקוק לשוקי הון חזקים שיערכו באופן חופשי את הערכת הסיכונים והגמול. לפחות בשנת 2019, זה בדיוק מה שהם עשו.

דיוויד באנסן הוא מנהל-שותף בחברת ניהול הון ומחבר מספר ספרים בנושא השקעות. המאמר התפרסם לראשונה באתר ‘נשיונל רוויו‘.

אני רואה את כשלון ההנפקה כנצחון גדול של הרגולציה

הרגולציה של הבורסה אילצה את החברות האלו לדווח דיווח לפי קריטריונים סטנדרטיים, בלי קשקושים ובלי הבטחות ללא כיסוי, אחרת יהיו אחראים פלילית (ובארהב העונשים חמורים)

אז זה לא בדיוק ה"שוק החפשי" הקלאסי, אלא שוק חופשי עם רגולציה חזקה שיוצרת אפשרות להשוות ולהבין יותר טוב מה מבקשים ממך לקנות

כל עוד ה"רגולציה" מתבטאת באכיפה של פרסום אמת, הרי היא חלק חיוני ובלתי נפרד מדגם "השוק החפשי" הקלאסי.

שום שוק חפשי אינו מסוגל להתמודד עם גנבים בלי משטרה הגונה.

רגולציה "פסולה" היא זו שאוסרת עליך לקיים עסקאות מסוג מסוים, גם כשהכל גלוי ומונח על השלחן.

מאמר חשוב.

תיקון קל: חברת ‘אובר’ הכניסה 82 מיליארד דולר, לא הרוויחה

*הוערכה בשווי* 82 מיליארד.

לא הכנסות ולא רווחים

https://www.reuters.com/article/us-uber-ipo-preview-idUSKCN1SF16G

מה שלי לא ברור הוא איך בכירים בשוק ההון והבנקאות, שמרוויחים שכר חלומי ושולטים על משאבים רבים, לא היו מסוגלים לראות מה שכל בר דעת ראה ב-WE WORK.

סה"כ חברה ששוכרת לטווח ארוך, משווקת ומשכירה לטווח קצר.

לא היי-טק, לא חלום, לא מוצר שלא ניתן לשכפל, לא פטנט, לא ייחודיות (מלבד שיווק טוב).

איך הגיעו לשווי של עשרות מיליארדי דולר?