הקפאת המיסים של לפיד אינה מספיקה. הפחתת מס הכנסה, מע"מ ומס החברות יעניקו את זריקת המרץ, הנחוצה לכלכלה הישראלית.

שר האוצר לפיד ביצע רק לאחרונה פניית פרסה כשהחליט לעצור את התכנית להעלאת המסים, וכבר ה-OECD לוחץ לשוב לתכנית המקורית ואף להטיל מסים נוספים • שני הצדדים לא עלו על הנקודה: המצב הנוכחי גורם נזק לכלכלה ולצמיחה בישראל, וצריך לתקן אותו באמצעות הפחתת שיעורי המס, המע"מ ומס החברות

לפני כשבועיים סיפק שר האוצר יאיר לפיד לתקשורת סיבה למסיבה, כאשר הודיע על הימנעות מהעלאת מס ההכנסה בשנה הבאה. אין ספק שמדובר בהחלטה חיובית, אך רחוקה מלהיות מספיקה: שיעור המס הנוכחי בישראל הוא כבר גבוה באופן שיוצר נזק ממשי לכלכלה.

מס ההכנסה על עבודה בישראל הוא פרוגרסיבי, כנהוג במדינות רבות בעולם, אך שיעורו הנוכחי בשתי המדרגות העליונות (48% ו- 50%), תורם לתופעת "בריחת המוחות", ובכך לפגיעה בתקבולי המדינה. אם נתחשב גם בשני המסים הישירים הנוספים – דמי ביטוח לאומי ומס בריאות (מס שולי של 12% לשכירים ו- 16.23% לעצמאים) – אזי נכון הדבר גם לגבי שתי מדרגות מס ההכנסה שלפניהן (31% ו- 34%).

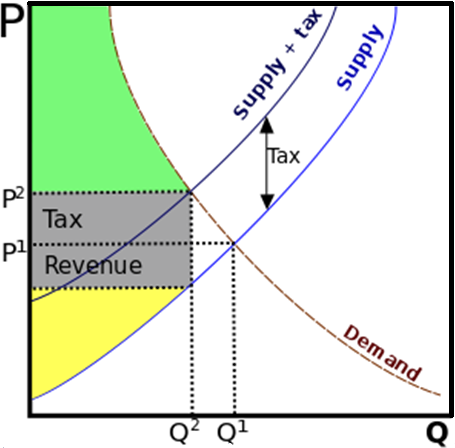

הסיבה לכך מתוארת היטב בעקומת לאפר: החל משיעור מס שולי מסוים, כל העלאה של שיעור המס יוצרת השפעה שלילית משמעותית על המוטיבציה לעבוד קשה ולדווח על כך, מאשר השפעה אריתמטית חיובית על תקבולים מהעלאת שיעור המס. מיקום נקודת השיא הזאת אמנם אינו ידוע במדויק (ויש להניח שאף משתנה ממדינה למדינה ומתקופה לתקופה, עקב היותו נובע מהפסיכולוגיה האנושית), אך ישנה עדות מחקרית להיותו באזור שבין 32.67% ל- 35.21% (מבוסס על נתונים אמפיריים בארה"ב מהשנים 1991-1959). מס ישיר שולי גבוה מכך הוא פשוט התעללות חסרת תועלת בציבור.

התכנית להעלות את מס ההכנסה בכל המדרגות היא פשוט התעללות חסרת תועלת בציבור. התכנית להעלות את מס ההכנסה בכל המדרגות ב-1%-2%, ובפרט הזזת המדרגה העליונה אל מעבר לרף הבעייתי עקרונית של 50% (וליתר דיוק, ל-52% מטורפים) – הייתה מציבה את מס ההכנסה המקסימלי בישראל מעל מדינות רווחה מובהקות כגון אוסטריה ובלגיה, וברמה זהה להולנד.

להפחית מע"מ, להגביר את הצריכה

היו בין הפוליטיקאים גם כאלה שהציעו להימנע מביטול ההעלאה במס הכנסה, ובמקום זאת להפחית את שיעור המע"מ – בטענה כי צעד כזה יסייע יותר לשכבות החלשות. המע"מ אמנם אכן ראוי שיירד (במקביל לביטול הפטור האנכרוניסטי באילת) – יחד עם מס ההכנסה, לא במקומו – אך דווקא מסיבות אחרות לחלוטין. אין בישראל בעיה של חוסר הוגנות כלפי השכבות החלשות בתשלום המסים, שהרי העשירים כבר משלמים הרבה יותר מהשאר (וכולם יחד משלמים הרבה יותר מדי).

הפחתת המע"מ רצויה קודם כל לטובת הגדלת שיעור הצמיחה הנובע מהשוק המקומי (עקב עלייה בצריכה), מה שיצמצם במקצת את נטיית הפוליטיקאים להיכנע לבעלי אינטרסים המטיפים לשחיקה הרסנית בשער המטבע. אם יינקטו צעדים משלימים להפחתת המע"מ, כגון צמצום הרגולציה החונקת על שוק העבודה וכן רפורמה מקיפה ומצמצמת של מערכת הקצבאות, יש להניח שדרישה זו תיעלם כליל עקב שיפור התחרותיות הבינלאומית של העובד הישראלי.

יש מי שטוען כי המע"מ בישראל הוא נמוך מהמקובל בעולם, אך קביעה זו נובעת מהשוואה קלוקלת: ראשית, הנוהגים להשוות נוטים "לשכוח" את שיעורי המע"מ (או המס המקביל למע"מ במקרים הרלוונטיים) במדינות כמו טיוואן, דרום קוריאה, ניו-זילנד, אוסטרליה וארה"ב; שנית, אמנם נכון הדבר ששיעור המע"מ הכללי בישראל נמוך מהמקובל באירופה (למעט שוויץ ולוכסמבורג – שהן, הפלא ופלא, בעלות רמת החיים הגבוהה ביבשת וכנראה בעולם), אך ברוב המדינות בעלות המע"מ הכללי הגבוה קיים גם שיעור מע"מ מיוחד, ונמוך בהרבה, על מגוון מוצרי יסוד.

שיטה כזו אומנם מסובכת ולא רצויה, אך המשמעות המעשית שלה היא שיעור מע"מ אפקטיבי נמוך משמעותית מהשיעור הכללי, וכך, מסתבר כי שיעור המע"מ האפקטיבי בישראל גבוה מזה שבבריטניה, גרמניה, ואפילו צרפת והולנד – מה ששומט את הקרקע מתחת לטיעון ההשוואתי לשימור המע"מ הגבוה בישראל.

מס החברות: פופוליזם והתערבות מלאכותית

הצלע השלישית, והמדאיגה, היא שיעור מס החברות והפופוליזם החוגג סביבו. שיעור מס החברות הכללי הנוכחי בישראל הוא 25% – זהה לאוסטריה, דנמרק והולנד; גבוה מאשר בבריטניה, שבדיה ופינלנד. על בסיס נתונים אלו, ניתן להבין מדוע יש המצדדים בחוק עידוד השקעות הון, המעוות את הכלכלה ויוצר חוסר הוגנות בסיסי, לטובת משיכת משקיעים כלשהם לישראל.

ההעלאה המתוכננת של מס החברות בשנה הבאה לשיעור של 26.5% – שעדיין לא בוטלה – נראית בהקשר הזה כטירוף מוחלט. הפחתת מס החברות הכללי לכדי 20% (זהה לתורכיה וקרואטיה, גבוה רק בנקודת אחוז אחת מפולין, צ'כיה והונגריה), יחד עם ביטול חוק עידוד השקעות הון, נראית כרעיון טוב בהרבה: שילוב בין תחרותיות מס בריאה בראייה בינלאומית, לבין הימנעות משיבוש הקצאת המשאבים הטבעית במשק ומאפלייתן לטובה של חברות ענק בודדות יחסית לשאר השחקנים העסקיים.

הכותב הוא בעל תואר ראשון במדעי החברה וחבר בפורום הרעיוני של ‘התנועה הליברלית החדשה’.

{kind=link}

מידה, אתם בדרך כלל אתר עם מאמרים רצינים. אבל לתת לאנשים שלא מבינים בכלכלה לפרשן כלכלה, ועוד מהצד הטכני זה קצת מגוחך. הניתוח כאן הוא ברמה של סמסטר א' בשנה א'. כל כלכלן שיתסכל על הגרף ועל הפרשנות מסביב לא יפסיק לצחוק. חבל

אמיר, אתה בדרך כלל כותב טוקבקים רציניים. אבל הפעם השלכת רפש ללא בדיל של טענה קונקרטית אחת.

מצאת טעות? אנא האר את עינינו היכן. הניתוח שטחי? אנא הסבר מה חסר בו. כותב המאמר סובל מחוסר הבנה כלכלי? אנא הדגם ופרט.

לא ברור לי מה רצית להשיג בטוקבק הנ"ל. לא תצליח לשכנע שמדובר במאמר ירוד אם רק תגיד "מאמר ירוד". עם כל הכבוד, אינך מקור סמכות אדיר עד כדי כך…