מעולם לא נולד מס מיותר ממס חברות: הוא מדכא את התוצר, פוגע בהשקעות ומבריח חברות.

מס חברות הוא מס המוטל על רווחי חברות – כלומר, על הרווח שנותר בידי חברה אחרי ניכוי הוצאותיה. מס החברות בישראל עומד כיום על 26.5 אחוז, בדומה לממוצע המדינות המפותחות, אחרי שבשנת 2012 ננטשה התכנית להפחיתו עד לשיעור של 18 אחוז, שהיה מציב את ישראל קרוב לחזית המדינות בעלות שיעורי מס חברות נמוכים.

בעבר הלא רחוק היו מסי החברות גבוהים מאוד. בבריטניה הם הגיעו בשנת 1982 לכ-52 אחוז. בשוודיה הם טיפסו בשנת 1989 ל-60 אחוז, בגרמניה הם התקרבו ל-57 אחוז, באירלנד הם עמדו בשנת 1988 על 50 אחוז, ובישראל היה מס החברות עוד בתחילת שנות האלפיים 36 אחוז. הרעיון הבסיסי היה פשוט: הטל מסים גבוהים ככל האפשר על חברות, וכך תוכל לממן באופן טוב יותר את הוצאות מדינת הרווחה.

בהדרגה, עם זאת, החלה להתפתח ההבנה בקרב כלכלנים וקובעי מדיניות כי שיעורי המס הגבוהים האלו היו שגיאה חמורה. מס חברות גבוה, הסכימו רבים מהחוקרים, מחולל שתי תופעות שליליות. ראשית, כשמס החברות גבוה, נותר לחברה סכום קטן יותר להשקיע בשיפור העסק. לדוגמה, נאמר אם אתם בעלי רשת חנויות ושקלתם להוסיף לרשת חנות או להשקיע כסף בשיפור חוויית הקנייה, אם מס החברות גבוה, יישאר בידכם רווח הרבה יותר קטן, וסביר להניח שתימנעו מההשקעה בשיפור העסק.

היכולת להשקיע את רווחי העסק בהמשך פיתוחו אינה סוג של לוקסוס – זהו מאפיין הליבה של כל התפתחות וצמיחה כלכלית. רוב העסקים משקיעים חלק גדול מאוד מרווחיהם בהמשך פיתוח העסק, שכן עמידה על המקום פירושה ברוב המקרים שקיעה והידרדרות. בפרפרזה על מימרתה של מלכת הלבבות של אליס בארץ הפלאות: חברות חייבות לרוץ קדימה בכל המהירות כדי להישאר באותו מקום. קיצוץ משמעותי של היכולת להשקיע את רווחי העסק בהמשך פיתוחו היה מתכון בטוח לקיפאון ולשקיעה כלכלית.

נוהל שכן

תופעה שלילית חמורה לא פחות, אך מיידית הרבה יותר, הייתה העריקה של חברות ממדינה שבה מס החברות גבוה, למדינות בהן המס נמוך יותר – אם מסיבות הקשורות להשקעה ואם מרצון להימנע מתשלומי מס גבוהים. ההיגיון פשוט: אם במדינה א' משלמים מס חברות של 60 אחוז, ובשכנתה, מדינה ב', משלמים מס חברות של 20 אחוז, לא יהיה מסובך לנחש שתעשיינים, למשל, יעדיפו להעתיק את מפעליהם, ממדינה א' למדינה ב'.

המדינות הנורדיות יכולות לשמש דוגמה מעשית טובה לנוהל שכן זה. בארץ המומינים, פינלנד, התעוררו יום אחד והחלו בהורדה של מס החברות מרום של 61.8 אחוז בשנת 1986 ל-25 אחוז בלבד בשנת 1994 (היום מס החברות בפינלנד הוא 20 אחוז). בתוך שנים ספורות התפשטה הורדת המס גם לשאר השכנות הנורדיות, שלא היו יכולות להרשות לעצמן להישאר מאחור: הנורווגים קרי המזג הורידו את מס החברות שלה מקרוב ל-51 אחוז בשנת 1992 ל-28 אחוז בשנת 1993 (היום, 27 אחוז). השוודים קרסו בתדהמה על ספת הקליפן שבסלונם והורידו את מס החברות מ-60 אחוז בשנת 1990 ל-30 אחוז בשנת 1992 (היום, 22 אחוז). ואילו הדנים עיצבו את מס החברות שלהם בסגנון מינימליסטי, מ-50 אחוז בשנת 1990 ל-34 אחוז בשנת 1993 (היום, 23.5 אחוז).

הדגם האירי

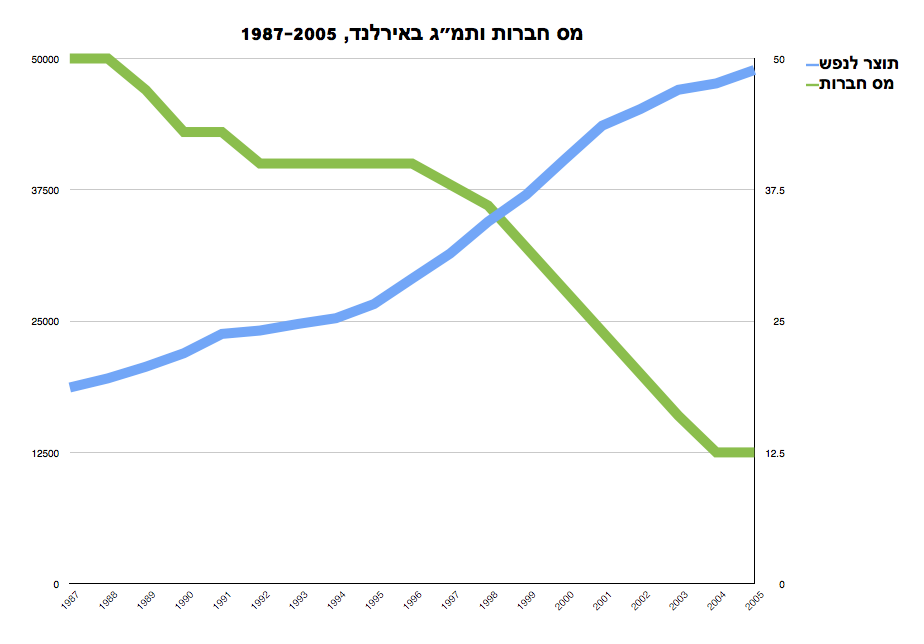

המדינות שגילו את יתרונות מס החברות הנמוך היו קודם כל ובדרך כלל מדינות קטנות. מדינות גדולות, כמו ארצות־הברית, גרמניה או צרפת, היו יכולות להרשות לעצמן שיעורי מס חברות גבוהים יותר, בגלל יתרונות נוספים שיש לשוק הגדול שלהן. לא כך מדינות קטנות. באירלנד, לדוגמה, החלו להוריד את מס החברות כבר בשנת 1988, אך ההורדה המשמעותית באה בתקופה קצרה יחסית, מ-1996 ועד 2004, כשהמס צנח משיעור גבוה יחסית של 40 אחוז לשיעור נמוך מאוד, של 12.5 אחוז. התוצאות היו ניכרות לעין:

והתוצאות האלו אפילו מטשטשות במידת מה את הסיפור האמיתי: התוצר התעשייתי באירלנד גדל בקצב מהיר הרבה יותר מקצב הגידול בתוצר לנפש. מאות חברות גדולות מהעולם נהרו אל אירלנד כדי ליהנות ממס חברות מופחת. חשוב מכך, אירלנד הפכה למעין דגם הצלחה של הפחתת מס החברות, שאותו היה קל מאוד להבין וקל מאוד ליישם: הורד מס חברות, קבל יותר צמיחה. למדיניות הייתה גם השפעה תחרותית חוזרת. מדינה שהורידה את מס החברות שלה כדי ליהנות מיתרון תחרותי על מדינות אחרות, אינה יכולה לשוב ולהעלותו בקלות רבה, שכן המדינות האחרות גם הן נוטות להוריד את מס החברות שלהן, מה שגורם לכך שהעלאת מס החברות מעל לתקן החדש שנוצר תחולל פגיעה חמורה עוד יותר.

ואיך זה יעבוד בשבילנו?

רוב המחקרים שהתמקדו בתחום המיסוי ומיסוי החברות מצביעים על־כך שלהורדת מס החברות השפעה חיובית על הצמיחה. אומדן נפוץ גורס כי ירידה של 10 אחוז במס החברות תניב עלייה קבועה של 1.8-0.8 בתוצר לנפש.

אם לתרגם את זה למצב בישראל, הורדה של מס החברות מגובה של 26 אחוז לגובה של כ-16 אחוז תביא לירידה בהכנסות המדינה ממס חברות בשיעור מוערך של כ-8 מליארד שקל (לפי מנהל הכנסות המדינה לשנת 2012), ולעליה של 19-8 מיליארד שקל בתוצר הכולל.

בחישוב כולל, המביא בחשבון גם את העלייה בהכנסות ממיסוי דיבידנדים ומנהלי חברות, מדובר בשינוי בהכנסות המדינה הנע בין ירידה של 1.4 מיליארד לעליה של עד 3.5 מיליארד שקל (כל זה מהורדת המס, כן?). החישוב הזה אינו מביא בחשבון את האפשרות של עליה משמעותית יותר בתוצר התעשייתי ובהכנסות החברות — אף כי ההשפעה כאן היא לעתים מהירה ודרמטית. במלים פשוטות: הורדה במס החברות תניב ירידה מזערית בהכנסות ממסים – ואולי אף תביא לעליה בהן.

ישראל וה-BDS

אך זו אולי רק תחילתו של הסיפור. בשנים האחרונות מתקיים בעולם מסע תעמולה רחב היקף להחרמתה של ישראל (BDS), המובל בידי תערובת ניחוחית של צדקנות פרוגרסיבית, שנאת יהודים, יהודים שונאי עצמם וסתם אנשים המסתייגים מהדיכוי הפריבילגי של הצורך להתקלח. המסע הוליד עד כה יחסי ציבור רעשניים ולא הרבה יותר, אך הצטרפות של צדקני האיחוד האירופי ושל מדינות אחרות ליוזמה עלולה לשנות את המצב לרעה במהירות רבה.

ישראל אינה גן עדן למשקיעים. רחוק מכך: ברוב התחומים הקשורים לחברות ולתעשייה – תשתיות, עבודה, רגולציה דכאנית, וכו' – היא ניצבת בתחתית רשימת המדינות המערביות. רבות הבעיות האלו, בנוסף, אינן קלות או פשוטות לפתרון. תשתית טלפוניה, כבישים וחשמל משובחת אינה דבר שיושג מהיום למחר; ישראל גם לא תהפוך לשוק מקומי גדול במונחים עולמיים בעתיד הנראה לעין; ונטל הרגולציה הממשלתית הכבד לא ייעלם על נקלה.

מס חברות אינו פתרון פלא, כמובן, אך הוא צעד שניתן ליישמו במהירות ובקלות יחסית, עם השפעות שליליות מזעריות, אם בכלל, על הכנסות המדינה. התוצאות שהוא יניב, לעומת זאת, עשויות להיות כלי כלכלי ופוליטי רב עצמה במאבק בתעמולה נוסח ה-BDS.

חברות אינן נוהרות למדינה מסוימת בגלל הנוף, מזג האוויר, טיב האוכל ואפילו לא בגלל העיניים היפות של שר התעשייה המסחר והתעסוקה. השיקולים שלהן כרוכים בהזדמנויות העסקיות, בתשתית הפיזית והאנושית, בביורוקרטיה ובשאר עניינים, אך השיקול הראשון במעלה – תמיד ובכל מקום – הוא הרווח. מס חברות נמוך, יוכל להשפיע באופן דרמטי על הכדאיות של חברות בינלאומיות לתקוע יתד בישראל – ולו מטעמים פרוזאיים של מקלט-מס-חברות.

מס חברות נמוך במידה משמעותית מהקיים היום – לדוגמה, בגובה של 9 אחוז – יאפשר לישראל למשוך אליה מספר גדול של חברות מהעולם, שישמחו לשלם מס חברות נמוך יותר. החברות האלו לא תהיינה רק חברות טכנולוגיה, הנמשכות לישראל מטעמים של כוח האדם רב־הכישרון והיו זמה בישראל, אלא חברות פרוזאיות הרבה יותר, שיעוטו על ההזדמנות להקים יחידת ייצור או מטה משנה בישראל, רק כדי לזכות באפשרות להפחית את המיסוי שלהן.

ישראל היא טיפה קטנה בים: היא ניצבת כיום במקום ה-37 בעולם מבחינת גודל התוצר שלה (במונחים מוחלטים), עם כ-0.4 אחוז מהתוצר העולמי. אם מס חברות יצליח למשוך אליה עוד עשירית אחוז או שתי עשיריות האחוז מהתוצר העולמי – היא תהנה מרווח כלכלי לא מבוטל: בהשקעה תשתיתית זניחה תקטוף ישראל את פירות הרווח מהעץ שאותו השקו מדינות אחרות.

הרווח הפוליטי יהיה אפילו גדול יותר: חברות בינלאומיות מוכנות לעשות הרבה דברים כדי לקדם יחסי ציבור טובים או להתחנחן לגופים פרוגרסיביים שונים. ויתור על רווחים אינו אחד מהדברים האלה.

כדי להבין את דבקותן של חברות ביעד הכספי, די להיזכר ב'אפל'. החברה הגדולה בעולם הותקפה בחריפות במספר חזיתות בשנים האחרונות, על שיטות הייצור שלה, על הקיימות האקולוגית של מוצריה, ועל הבחירה שלה לשלם מסים באירלנד ולא בארצות־הברית. אפל הקשיבה לביקורת ושינתה את התנהגותה, למעט בסעיף אחד: היא ממשיכה לשלם מסים באירלנד, וכל המבקרים בארצות־הברית יכולים מצידה לעשות סלטות באוויר. מבחינתה של אפל, אין דבר היפה יותר לבריאות מריח תשלום של 12.5 אחוז בלבד במס חברות. חוץ מריח תשלום של 9 אחוז בלבד, כמובן.

אם מורידים את מיסי החברות חשוב לבטל את חברות הארנק. לא הגיוני שמנכ"ל חברה ישלם 24% מסבזמן שעובדיו משלמים כפול.

בכל מקרה נכון לבטל את חברות הארנק. זו שחיתות חוקית של עשירים.

אתה לא דבר במיסוי אם אתה חושב שמנכל חברה שעובד דרך חברת ארנק משלם רק מס חברות. אם הוא מושך משכורת מהחברה הוא משלם מס הכנסה כמו כל שכיר ( בנוסף למס החברות) וכשהוא מושך דיבידנד הוא משלם מס נוסף על הדיווידנד

כפי שכתב גם אור, איש אינו משלם רק מס חברות – משלמים מס אישי ומס חברות או מס חברות ומס דיבידנד.

רק אני רואה עליה בתמ"ג-לנפש האירי גם לפני הורדת המס, וגם בשנים 92'-96' בהן המס היה קבוע?

ובנימה צינית: כמה מאותם מחקרים כלכליים על יתרונתו הורדת מס החברות נעשו בתמיכת חברות שעמדו להינות מהורדת המס?

שאלה לא פחות מעניינת היא למה הגרף נקטע ב2005… השנה האחרונה לפני התרסקות התמ"ג האירי. אני בטוח שזה לא נעשה בכוונת זדון כדי לערוך את הנתונים בצורה מגמתית המשרתת את מטרות הכותב

כן, רק אתה. זה חיבור של שתיהנקודות הראשונות בגרף. וההכנסות המשיכו חעלות כתוצאה מהמהלכים בשנים שקדמו, עסקים וחברות זה לא מהיום למחר..

לא רק אתה, גם אני. השינוי באירלנד היה במערכות שונות, ואין יחס של אחד-לאחד בין הורדת מס חברות לעליה בתמ״ג לגולגולת. יש לו תרומה מסוימת ובהחלט יש מתאם ותרומה לסיבתיות. אין כאן גורם אחד.

ל-YRK

הגרף אינו נקטע בשנת 2005 בגלל כוונת זדון – הוא נקטע שם כי העקרון הובן עד כאן – והעקרון הוא הלקח שהפיקו מדינות מהמדיניות האירית (ולא רק האירית). אירלנד פשטה את הרגל בשנת 2008, כמובן, מה שהוביל לצניחה עצומה בתוצר לנפש, אך פשיטת הרגל נבעה לא מהשינויים במס החברות אלא מבועת נדל״ן שאין לה כל קשר לכך. לא צריך לערב כל שמחה בכל שמחה.

רק רגע, אם חברה יכולה לבחור בין לשלם מס חברות גבוה בסוף שנת המס ולחלק את הכסף באמצעות דיבידנד לבעלי המניות שבד"כ נמצאים בחו"ל או להשקיע את הכסף באמצעות השקעה חוזרת כדי להמנע מתשלום המס אז לא יותר הגיוני שמס חברות גבוה מעודד השקעות חוזרות

?

בנוסף, ישראל לא יכולה להכנס לתחרות לתחתית מבחינת מיסוי, כבר כיום מתחילים לעשות הגבלות המונעות מצב של רישום באירלנד לצרכי מס בלבד

דבר שלישי – ישראל כבר כיום נותנת מס חברות אפקטיבי של כ 5% לחברות כמו אינטל, טבע או מפעלי ים המלח כדי שישקיעו ויעסיקו הרבה עובדים. הדבר נעשה באמצעות הסכמים מיוחדים הקשורים בגובה ההשקעה ולטווח זמן מסוים. אז עכשיו לתת את ההנחה בלי ההתניה? נראה שכותב הכתבה לא עשה שיעורי בית, סימן את המטרה ואסף את הטיעונים שיצדיקו את המירוץ לתחתית.

ישראל אם רוצה להיות אטרקטיבית בעיני משקיעים זרים צריכה לתת הליכי רישוי נוחים וכוח אדם איכותי. חוץ מההיטק ביו טק אין בישראל כח אדם ששווה להגיע בשבילו. הבירוקרטיה והשחיתות ברשויות המקומיות וברוב משרדי הממשלה מדכאות פעילות עסקית.

הקרטליזציה במשק וארגוני העובדים הגדולים גם מדכאים תחרות.

תתקן את כל אלו, אל תחפש פרמטר מספרי קטן שיחולל קסמים במערכת שלמה ורקובה

"ישראל כבר כיום נותנת מס חברות אפקטיבי של כ 5% לחברות כמו אינטל, טבע או מפעלי ים המלח כדי שישקיעו ויעסיקו הרבה עובדים. הדבר נעשה באמצעות הסכמים מיוחדים הקשורים בגובה ההשקעה ולטווח זמן מסוים. אז עכשיו לתת את ההנחה בלי ההתניה?"

כשאני הייתי קטן קראו לזה פרוטקציה וזה לא נחשב מנהל תקין

כנראה שהסטנדרטים שלך להון שלטון שונים משלי

דודי, תשלום מס חברות אינו מותנה בחלוקת דיבידנד.

מס חברות אינו סוג של קסם – זו פשוט דרך קלה יחסית, פשוטה להבנה (צריך להסביר את זה לפוליטיקאים, אחרי הכל) ואפקטיבית למדי. מבחינת מדיניות כלכלית – זהו הצעד הפשוט והקל ביותר ליישום, עם התוצאות הטובות ביותר ביחס לקושי הכרוך בו. כלומר, זהו הצעד האפקטיבי ביותר במובני עלות/תועלת.

זה כמובן לא הצעד היחידי או היעיל ביותר, אפילו, אך לומר שמה שצריך לעשות הוא ליצור ״כוח אדם איכותי,״ למשל, דומה לסתם תלונה על המצב, כי אפקטיבית אין שום דבר שאתה יכול לעשות מהיום-למחר כצעד מדיניות מהיר כדי ליצור ״כוח אדם איכותי״

גובה מס החברות לא רלוונטי להשקעה של החברה כי את המס משלמים אחרי . שהחברה שמנכה הוצאות כמו השקעה בעסק

החברה נהנית מניכוי פחת על מבנים וציוד קיימים אבל לא מהשקעה חדשה שלא תופיע בהגדרה בהוצאות החברה

אחרי שההשקעה בוצעה יהיה ניכוי פחת בשנים הבאות על פי אורך החיים של הנכס

לפיכך הורדת המס תותיר לחברה יותר כסף למימון השקעות חדשות מתוך הרווחים

כשבאירלנד מס חברות הוא 12.5% מה כבר תשפיע ההורדה ל25% מבחינת משיכת משקיעים, אם ישראל רוצה לעמוד בראש הרשימה צריך להוריד את מס חברות ל10% בלבד. מבחינת השארת הון לחברה לשם השקעות עצמיות בהמשך כל הורדה מבורכת. בכלל ההון נוצר על ידי החברה, אז למה לגזול אותו ממנה?

רדלר, יש במאמר שלך מספר שגיאות מהותיות:

את האמרה ש"אצלנו צריך לרוץ בכל המהירות רק על מנת להשאר במקום" , אמרה מלכת השח האדומה, ולא מלכת הלבבות. וזה היה בארץ שמאחורי המראה, ולא בארץ הפלאות.

מלכת הלבבות היא זו שצעקה "הסירו את ראשו" לכולם, "כל הדרכים בממלכה הן שלי!", ו"גזר דין עכשיו, משפט אחר כך".

אני מקבל על עצמי את רוע הגזירה – לא זכרתי היטב…. וכל זה כשהספרים מונחים על המדף אצלי בבית. בושה!

ציטוט נפלא ובמקום מלואיס קרול, אבל היתה זו המלכה השחורה (שחמט) שאמרה שיש לרוץ בכל הכוח על מנת להשאר במקום.

אבל זה נכון, כי אם לא ממשיכים לרוץ, נסוגים לאחור לכן ברור ובטח לא נשארים במקום

טעות. לא מלכת הלבבות ולא המלכה השחורה. המלכה האדומה.

אני מתנצל בפני כל קוראי לואיס קרול על שבלבלתי במלכות ובספר. עם הספר הזה יצאתי עם הארץ.